相続が発生すると、まず相続人を確認するため、被相続人(亡くなった人のこと)の出生時から死亡するまでの戸籍謄本等を取り寄せることが必要です。

相続人が相続の放棄や限定承認を行う場合には、相続の開始があったことを知った時から3カ月以内に家庭裁判所に対してその旨を申述しなければなりません。

また、相続人の中に未成年者がいる場合に親権者との間で利益相反行為にあたるときは特別代理人の選任を家庭裁判所に申し立てる必要もあります。

さらに、公正証書遺言以外の遺言書が発見された場合には、遅滞なく、これを家庭裁判所に提出して検認を受けるようにしなければなりません。

そのほか遺産の名義変更手続きも遺産分割協議等が調えば順次行っていく必要があります。

公正証書遺言で遺言執行者の定めがないときは、銀行預金等の名義変更においては遺産分割協議書等の書類の提示だけではなく、各金融機関所定の相続届書等に共同相続人等の自署及び実印の押印を求められ大変手間がかかります。

生命保険金等の請求も3年以内に保険会社に連絡しないと受け取る権利を原則として失ってしまいます。

自動車の名義変更や不動産等の相続登記も必要となります。

また、埋葬料や葬祭費の請求手続きも忘れずに行うようにしなければなりません。

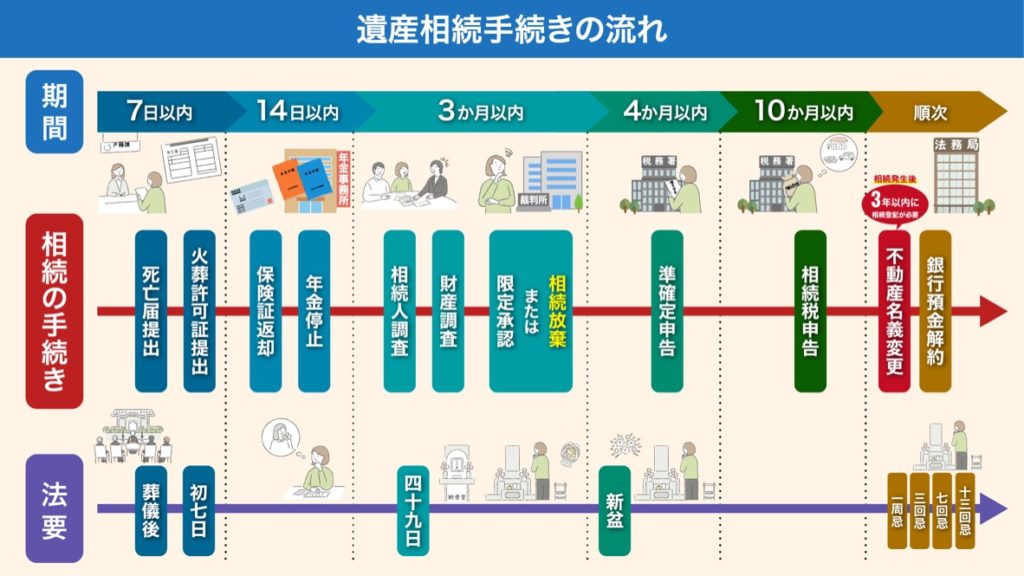

今申し上げたように、相続が発生した場合様々な手続きを行わなければなりません。

手続きの中には期限が定められているものも多々あり、期限内に手続きを行わなければ罰金等等の通知が来ることもあります。

ここでは、遺産相続手続き完全ガイドと銘打ち、遺産相続手続きの中でも特に重要なものに焦点を当てつつ、遺産相続手続きを1からわかりやすくご紹介致します。

被相続人が亡くなってから必要な遺産相続手続き

人が亡くなると「相続」が起こります。

相続が起きた時、どのくらいの期間でどのような処理をしていけば良いのでしょうか?

被相続人が亡くなってからの流れをご紹介いたします。

| 日程 | 関連事項 | 備考 |

|---|---|---|

| 相続の開始 | ・被相続人の死亡(相続の年月日) | 死亡届の提出(7日以内) |

| ・葬儀 | 葬儀費用の領収書の整理・保管 | |

| ・四十九日法要 | ||

| ・遺言書の有無の確認 | 家庭裁判所の検認・開封 | |

| ・被相続人の遺産・債務の概要把握 | ||

| ・生前贈与財産の把握 | ||

| ・相続税の概算額の把握 | ||

| ・遺産分割協議の準備 | 未成年者の特別代理人の選任 | |

| ・金融機関への連絡 | ||

| ・生命保険会社への連絡 | ||

| ・健康保険・遺族年金の手続き | ||

| 3カ月以内 | ・相続の放棄又は限定承認 | 家庭裁判所への申述 |

| ・相続人の確認 | ||

| ・百か日法要 | ||

| 4カ月以内 | ・被相続人に係る所得税の申告・納付期限(準確定申告) | 被相続人の死亡した日までの所得税を申告 |

| ・被相続人に係る消費税・地方消費税の申告・納付期限 | 被相続人の死亡した日までの消費税・地方消費税を申告 | |

| ・被相続人の遺産調査 | ||

| ・被相続人の遺産の評価・鑑定 | ||

| ・遺産分割協議書の作成 | ||

| ・各相続人が取得する財産の把握 | ||

| ・未分割財産の把握 | ||

| ・各相続人が負担する相続税額の計算 | ||

| ・相続税申告書の作成 | ||

| ・納税資金の検討 | ||

| 10カ月以内 | ・相続税の申告・納付(延納・物納の申請) | 被相続人の住所地の税務署に申告 |

| ・遺産の名義変更手続き | 法務局へ申請 | |

| 1年以内 | ・遺留分減殺請求の請求期限 |

7日以内│必要な遺産相続手続き

まずは死亡届書の提出

死亡届書は死後7日以内に提出する必要があります。

国外で死亡した場合、その事実を知った日から3カ月以内であれば受理されます。

正当な理由なく届出が遅れた場合には、戸籍法によって5万円以下の過料に処される場合がありますのでご注意ください。

死亡届書の届出人

死亡届書の提出は、誰でも可能なわけではなく、被相続人と以下の関係にある方のみとなります。

- 親族

- 親族以外の同居者

- 家主、地主、家屋管理人、土地管理人

- 後見人、保佐人、補助人、任意後見人

死亡届書の提出先

死亡届書は、被相続人の死亡地、本籍地又は届出人の住所所在地のどの市役所等でも提出できます。

ただ、届出地と被相続人の本籍地・住所所在地が離れていると、手続きに時間がかかることがあります。

出来れば、被相続人の本籍地か住所所在地の市役所等に提出するようにしましょう。

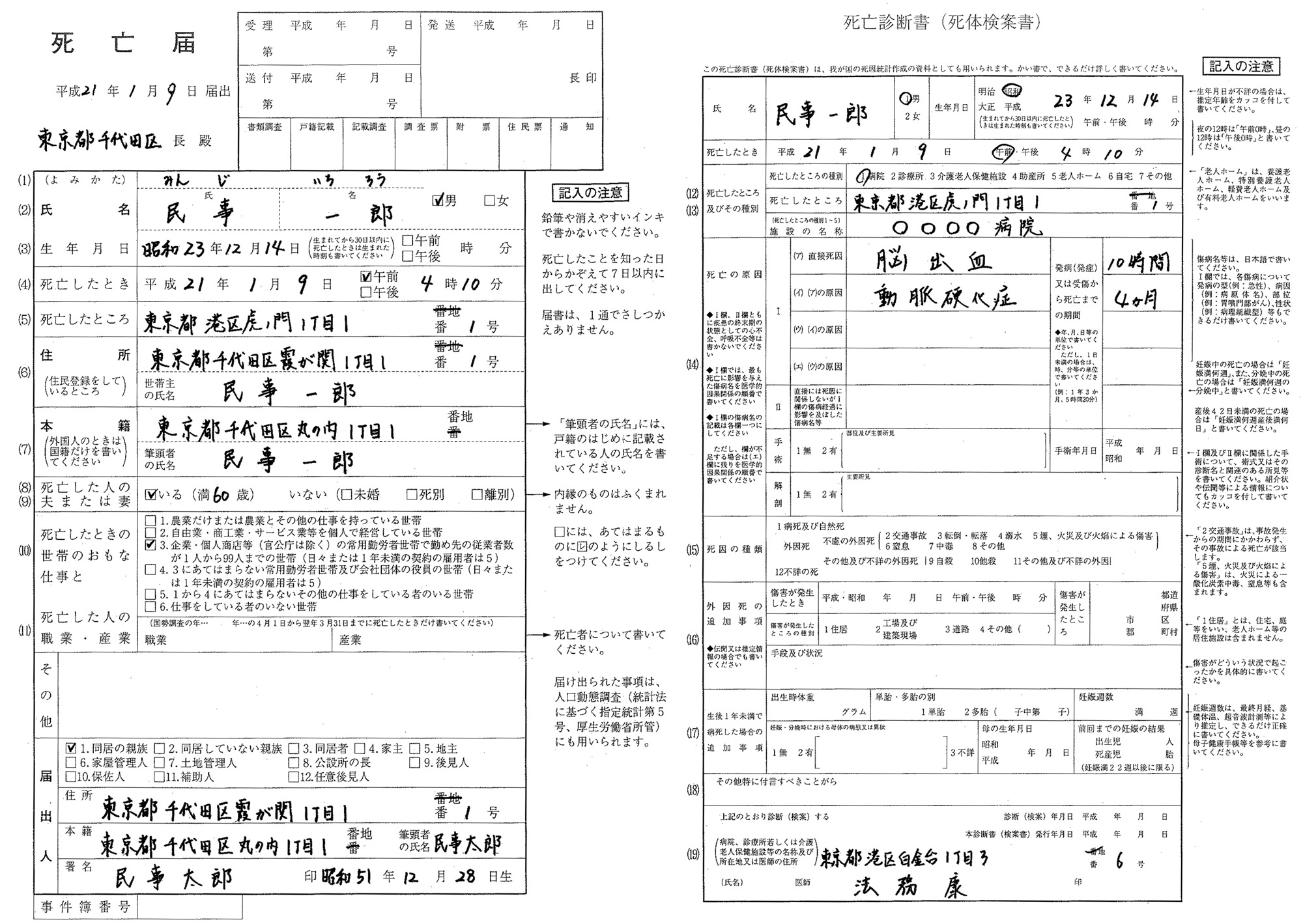

死亡届書の書き方

死亡届書の書き方は、以下の例を参考にしてください。

出典: http://www.moj.go.jp/content/000011718.pdf

死亡届書は、医師から渡される死亡診断書(死体検案書)とセットになっています。

上記例の右側は医師が記入しますので、届出人は左側に記入していきます。

事故死・突然死などの場合は死亡診断書ではなく死体検案書となりますが、内容に大きな差異はありません。

また、死亡者の本籍地や住所を記載する必要がありますので、事前に確認しておく必要があります。

死亡届書を出す流れは以下の様になっています。

① 医師から死亡届書を受け取る

② 死亡届書に必要事項を記入し、印鑑を押印

③ 死亡届書を、市役所等に提出

④ 火葬(埋葬)許可証を受け取る

役所に持っていくもの

手続きに持って行くのは、以下2つです。

- 死亡届書

- 届出人の印鑑

※市町村によって必要書類等が異なることもありますので、届出の際には市町村窓口にお問い合わせください。

※死亡届書の原本を提出してしまうと返却されないので、コピーを提出することを推奨します。

死亡届書のコピーは生命保険の手続きなどで使用しますので、大切に保管してください。

葬儀

役所に死亡届を提出すると、火葬(または埋葬)許可証がもらえるので、葬儀会社へ火葬許可証を示し、葬儀の申込を行い、お通夜や葬儀などの法要を済ませましょう。

葬儀が済んだら、お墓の建立・戒名を決めお仏壇の購入など、祭祀の用意を速やかに行います。

3か月以内│必要な遺産相続手続き

被相続人の葬儀までは慌ただしく動くことになります。

葬儀関係の手続きが終了したら、遺産関係の確認やそれぞれの手続きに移ります。

まずは財産調査

手続きを進めるにあたって、どのような遺産があるかによって連絡先も変わってきます。

また、専門家に依頼するにしてもどこに連絡をすべきかも変わります。まずは財産調査をし、現状どのような遺産があるか確認しましょう。

弊所では相続手続き無料相談を受け付けておりますので、お気軽にお問い合わせください。

お客様の相続手続き内容に合わせて3つのプランもございますので、ご活用ください。

お気軽にお問合せください。

![]()

相続財産とは

調査方法について説明していく前に、そもそも相続財産には何が含まれるのかご説明致します。

相続財産とは、原則的に被相続人が有していたすべての財産を指します。

主に以下のようなものがあります。

プラスの財産

一般的なものとしては、預金、現金、不動産、証券、不動産、貴金属などです。

少し特殊なものとしては、ゴルフ会員権や特許権などがあります。

マイナスの財産

借金や未払いの税金、家賃、医療費などがこれにあたります。

また、被相続人が自動車事故などを起こして加害者となってしまったまま、亡くなってしまった場合、その損害賠償債務も相続財産の対象となりますので、相続人は被害者から慰謝料請求等を受けることがあります。

相続財産に含まれない財産

相続財産は、原則的に被相続人が有していた一切の財産を指しますが、例外もあります。

例外となる財産は以下のとおり。

1 被相続人の一身専属権

例えば、国家資格、労働者である地位、扶養請求権、生活保護受給権などです。

例を挙げると分かると思いますが、感覚的にも相続され得ないものであることがイメージできると思います。

2 生命保険の保険金等

これは1の一身専属権と異なり、イメージし辛いかもしれません。生命保険金等は、相続人固有の財産であるとされています。

しかし、相続人間で生命保険金等も遺産分割の対象とする合意がなされれば、相続財産として遺産分割の対象とすることができます。

3 祭祀に関する財産

祭祀に関する財産は、通常の相続とは異なる形で相続される財産ですので、遺産分割の対象とならないと考えられています。

相続財産の調査にあたって

上記で説明したとおり、相続財産には相続財産に含まれるものと含まれないものがあります。

ですが、原則として相続財産に含まれないものでも、相続人間の協議によって遺産分割の対象とすることができる財産もあります。

被相続人の財産調査にあたっては、とりあえず相続財産に含まれそうなものをすべて洗い出してみることが重要です。

相続財産の調査方法

相続財産にどういったものがあるのか分からない場合、以下の方法を参考にしてください。

相続財産調査では、被相続人の自宅に保管されている財産関係の資料を探す必要があります。

郵便物を調べる

郵便物を調べると、銀行や証券会社などから書類が届いていることもありますし、不動産所有者は固定資産税の納税通知書が届いているので確認しましょう。

銀行預金口座の通帳から、引き落としや入金の履歴の詳細が確認できます。

クレジットカードの引き落としがある場合には、リボや分割払いの借金がある可能性もあるので問合せを行ってください。

ネット取引を調べる

ネット銀行やネット証券で取引をしている方も多いので、被相続人のパソコンやスマホから取引の痕跡を探しましょう。

証券会社からのメールから、残高や利用履歴の問い合わせが可能です。

名寄帳を確認する

不動産の調査では、市役所等で名寄帳を確認する方法も有効です。

名寄帳とは、固定資産課税台帳を所有者ごとにまとめたもので、固定資産課税管理のための資料です。

名寄帳には、住民の不動産がすべて記録されているので、一覧で被相続人がその市区町村において所有している不動産を確認できます。

名寄帳は、窓口か郵送にて取得することができます。

預金通帳をチェックする

いくつかの金融機関を利用していることが多いので、通帳を調べておきましょう。

長年記帳せず放置している場合もありますので、相続時(死亡時)の残高が分かるように記帳しておいてください。

相続は、相続開始時に存在した預貯金が対象なので、基本的には相続開始時(被相続人の死亡時)の残高を記載してもらいましょう。

また、近年ではネット取引のみで、紙の通帳が発行されていない場合もありますので、注意が必要です。

預貯金の残高や履歴を取得したい場合は、金融機関に申請をすると残高証明書を発行してもらうことができます。

| 調査の過程で金融機関等へ連絡をする場合の注意点 |

|---|

| 預貯金の調査をするため、金融機関へ口座名義人が死亡したことを伝えると口座が即座に凍結されてしまいます。 その預金口座から各種引き落としがなされている場合は、口座凍結によって引き落としができなくなってしまいます。金融機関に連絡をする際は、ご自身の都合に合わせ、タイミングを見て連絡をするようにしましょう。 |

遺言書の確認

相続手続きにおいて非常に重要な書類として、「遺言書」があります。

- 遺言書がある場合

-

基本的に遺言書の内容に従って遺産を分ける

- 遺言書がない場合

-

相続人等が集まり遺産分割協議を行う

遺言書には主に、「自筆証書遺言」と「公正証書遺言」の二種類があります。

それぞれ性質が異なりますので、ここではそれぞれについて解説していきます。

自筆証書遺言

自筆証書遺言とは、民法968条に規定されている遺言方法の一つで、「遺言者が、その全文、日付及び氏名を自書し、これに印を押さなければならない」とされているものです。

自筆証書遺言は、紙とペンさえあれば作成できるため、非常に手軽ですが、反面、書き方を間違えると無効とされる確率が高い遺言方法です。

また、被相続人の死亡後に家庭裁判所で検認手続きを経る必要があり、この検認手続きを行わないと不動産の名義変更手続き等は行うことはできません。

なお、自筆証書遺言を見つけたとしても、すぐに開封してはいけません。

検認を行わず、遺言書を勝手に開封すると、5万円以下の過料の制裁が科される恐れがあります。

封入されていない遺言書の場合でも、必ず検認が必要になるので注意してください。

「検認」とは、遺言書を保全することで遺言書の変造や隠匿、毀損などを防ぐために行われます。検認は、被相続人の最終の住所地の家庭裁判所に申し立てを行います。

検認の大まかな流れは以下のとおりです。

1 検認の申し立て

2 家庭裁判所から各相続人への検認期日の連絡

3 検認期日に各相続人の目の前で遺言書の開封及び確認を行う

4 遺言書に検認済証明書を添付する

公正証書遺言

公正証書遺言とは、民法969条に規定される遺言方法の一つです。

自筆証書遺言と異なり、公証人役場で書類を作成してもらうので、非常に確度の高い書類です。

弊所でも遺言書作成依頼が来た場合、よほどの理由がない限り、この公正証書遺言をお勧めしています。

また、自筆証書遺言と異なり、作成時点で公証人によるチェックが入っていますので、家庭裁判所での検認手続きが不要です。

さらに、公正証書遺言の場合は、公証人役場で遺言書を保管しているので遺言書の存否を全国どこの公証人役場からでも請求できます。

従って、被相続人本人が遺言書を紛失してしまっている場合や相続人が遺言書を発見できない場合でも、被相続人の死後、公証役場にて遺言の存否の紹介をすれば被相続人が遺言を遺しているかどうかを確認することができます。

遺言書を照会する際には、原則、以下の書類が必要となります。

①被相続人の除籍謄本

②相続人の戸籍謄本

③請求者の本人確認資料(運転免許証等)

よくある遺言書の保管場所

| ●自宅外 | ●自宅内 |

|---|---|

| 1)銀行の貸金庫

2)後見人(任意後見人・法定後見人)が所持 3)弁護士、司法書士、税理士などの専門家などの遺言執行者に預ける 4)親友に預ける | 1)自宅の金庫

2)机の引き出し 3)タンス・棚の中 4)仏壇の裏や中 |

金融機関に亡くなった旨を連絡する

本人名義の取引を停止する必要がある

金融機関は、預金の名義人が死亡したかどうか判断できないので、相続人等が勝手に預金を出金してしまう恐れがあります。

そこで、名義人が死亡したら、適宜各金融機関に連絡をおこない、預金取引を止めてもらうのが良いでしょう。

ただし、上でも述べたように、いきなり金融機関に被相続人が死亡した旨を連絡してしまうと口座が即座に凍結されてしまいます。

公共料金の名義人変更手続きも並行して行い、引き落としがなされずガス・水道等が止められてしまわないように注意してください。

生命保険会社に連絡をして生命保険金を受けとる

被相続人が保険に加入していた場合には、死亡によって生命保険金が支払われることがあるので、保険金受取人は生命保険会社に生命保険金の受取申請を行います。

生命保険金は、原則的に遺産の範囲には入りません。

受取人固有の財産に値するので、保険金受取人が単独で申請を行い、受けとることができます。

生命保険金の受取申請の手続きは、各保険会社によって異なりますが、通常は、定められた書式の保険金請求書を作成します。

身分証明書

戸籍謄本(除籍謄本)

などの提出を保険会社の指示のもとに行いましょう。

健康保険・遺族年金の手続き

被相続人が健康保険や年金に加入している場合は、健康保険から給付金(埋葬料・埋葬費等)があったり、遺族年金が支給されることがあります。

ただ、手続きをしないと給付されないので、権利者は健康保険組合や市区町村、年金事務所などに連絡を行い、必要な手続きを行う必要があります。

(遺言書がない場合)遺産分割協議

遺言書がない場合は、相続人が自分達で話しあって遺産分割の方法を決定するのですが、これを「遺産分割協議」と言います。

遺産分割協議には、相続人全員が参加すると定められているので、遺産分割協議を行う前提として、相続人の調査を行わなければなりません。

相続人調査

相続人調査では、被相続人が生まれてから亡くなるまでの、すべての戸籍謄本・除籍謄本等を取得し、被相続人の相続関係を確認する必要があります。

被相続人に認知している子どもがいたり、前妻との間に子供がいたりすることが判明されることもあるのです。

また、認知していない子供でも、被相続人の死後に、子ども側から認知請求をすることも可能なので、死後認知請求により、相続人が判明することもあります。

また、遺言によっても子どもの認知をすることもできるので、遺言に認知が行われていた場合、遺言に記されていた子どもも、相続人となります。

遺言書があっても遺産分割協議はできるか?

被相続人の遺言書が見つかった場合、その内容に相続人が納得できないこともあり得ます。

その場合、遺言書の内容に反した遺産分割協議ができるのかが問題となります。

結論から言えば、相続人全員の一致によって、遺言書の内容と異なる遺産分割協議が可能です。

ただし、相続人のうちの一人だけが遺言書の内容に反対しているようなケースでは、遺言書の内容と異なる遺産分割協議は困難です。

また、遺言執行者が遺言書の中で選任されている場合、遺言執行者には遺言書の内容を実現する義務が生じています。また、相続人はこの遺言執行者の遺言執行を妨げることはできません。

従って、遺言執行者が選任されている場合には、遺言書の内容と異なる遺産分割協議はできないように思えます。

しかし、相続人全員が遺言書の内容に反対しているのであれば、遺言書の内容をただ実現するという行為は誰も望むべくもないものですので、遺言執行者の了承のもと、遺言書の内容と異なる遺産分割協議ができるとする見解が有力です。

ただ、もちろん例外もあります。遺言の内容が遺産を相続人ではない第三者に遺贈する内容であったような場合には、相続人全員が反対してもその第三者が了承しない限り遺言書の内容と異なる遺産分割協議はできません。

遺産分割協議がまとまらない場合

遺産分割協議を進めると、相続人同士の意見が分かれることもありますし、遺産分割協議に参加しない人たちが出てくるケースもあります。

このような場合は、遺産分割協議によって遺産分割手続きを進めることができないので、家庭裁判所において、遺産分割調停・審判手続きを利用することができます。

遺産分割調停の申し立てには相続人全員が参加する必要があります。

調停なので、申立人と相手方の2組が必要ですが、全員がどちらかに組していれば良いので、自分と同じ考えの方たちが申立人になり、考えの合わない方たちを相手にするのが良いでしょう。

管轄の裁判所は、自分側ではなく、相手方の住所地を管轄する家庭裁判所になります。

遺産分割調停では、家庭裁判所の調停委員が2組の間に入って遺産分割の話し合いを進めてくれるので、話し合いをスムーズに行うことができます。

これにより、相続人全員が遺産分割方法について了承すれば、遺産分割協議が成立したとみなし、調停調書が作成されますが、相続人の意見がまとまらない場合には、遺産分割調停は不成立になって遺産分割審判となります。

調停でも2組の意見が合致しない場合、遺産分割調停は不成立となり遺産分割審判にうつります。

遺産分割審判では、各相続人が自分の希望する遺産分割方法に基づいて立証資料を提出し、審判官(裁判官)が確認後、審判官が主張と立証資料に基づいて、妥当な遺産分割方法を決定。

遺産分割審判で決定した内容は、審判書にまとめられ、各相続人に送付されます。

調停調書や審判書は、不動産の名義変更等の手続きに必要になる重要な書類です。

昔から相続は親族間の争いの火種になることも多く、仲の良い兄弟姉妹であっても、親の相続を機に仲たがいしてしまうこともありました。

昨今では、「相続」は「争族」と呼ばれるようになる程、争いのきっかけになってしまうこともあります。

自分の相続人が将来争わないで済むように、被相続人は自分の「終活」はできるだけ早く進め、家族間でその内容を話し合っておくことも必要でしょう。

また、実際に相続が起こり、争いとなってしまった場合、遺産分割調停等を行うことも出来ますが、私個人の意見では、裁判所での手続きをする前に、一度立ち止まって考えなおして欲しいと思っています。

それは、一度調停手続き等に入ってしまうと、親族間の関係の修復は困難となってしまいますし、手続きが終了しても心に一生残るしこりとなってしまうことがあるからです。

調停手続き等をお考えの方には、調停手続き等利用する前に以下のことを心掛けてほしいと思います。

①まずは、協議をする意思を持つ

→相続手続きの前から、家族仲が悪く、協議などしたくないということもあります。

だからといっていきなり調停手続きに進んでも、結局は第三者を挟んだ話し合いとなるので、スムーズに進めることは困難です。

まずは、当事者である相続人同士で協議をしてみましょう。

②感情的にならない

→相続手続きは感情的になりがちです。

自宅での思い出や、被相続人との思いで等も考えれば当然のことです。

また、被相続人の生前、介護を割合的に多く行っていた相続人がいた場合は、均等に遺産を分けることになれば納得できないこともあるでしょう。

しかし、相続手続きにおいては、自分の主張を通すにしてもあまり感情的にならず、落ち着いて話し合いを進めていくことが肝要です。

③客観的な立場から考え直してみる

→話し合いがこじれてしまった場合、一度その話し合いを俯瞰で見つめなおしてみるのもいいでしょう。

例えば、第三者がこの話し合いを聞いたらどう思うだろうか?など、自分を落ち着かせる方法を事前に考えておくことも大切です。

④遺産の価値を考え直す

→自宅や昔から家に置いてあった貴金属など、家族にしか分からない価値を持つ遺産も数多くあると思います。

しかし、相続手続きを進めていく上では、他人から見てその遺産が価値あるものとして映るかを考えてみるのもいいでしょう。

限定承認・相続放棄の手続き

借金や負債も相続の対象

相続が起こったとき、相続財産には被相続人の現金や預金、不動産などのプラス財産だけでなく、借金や負債のマイナスなものも含まれます。

たとえば、被相続人がクレジットカードや消費者金融などで借金をしていた場合や、借家の未払家賃が場合は、その債務も相続人に承継されます。

また、自動車事故などの損害賠償債務なども相続の対象です。

たとえば、被相続人が交通事故を起こして損害賠償請求をされていたとします。

賠償金を全額支払わないまま死亡した場合、相続人に損害賠償債務が引き継がれるため、相続人がその損害を賠償していかなければならないのです。

相続放棄や限定承認によって、マイナス財産を相続しないこともできる

被相続人のマイナス財産を相続したくない場合は、「相続放棄」や「限定承認」という方法が認められています。

プラスになる資産もマイナスになる負債も、遺産のすべてを相続しないこと。

プラスの財産をもらえない代わりに、マイナスの負債も引き受ける必要がなくなります。

また、遺産分割協議にも参加する必要がなくなります。

ただし、相続人が「自己のために相続の開始があったことを知ったときから3カ月以内」に家庭裁判所へ相続放棄の手続きをしなければなりません。

また、限定承認と異なり、相続放棄は相続人全員で行う必要はなく、相続人一人で行うことができます。

債権者や受遺者に必要な支払をして、財産が残れば相続人が相続出来るシステム。

差引をして、万が一借金や負債が上回っていいた場合、上回る分に関しては相続とならないので、支払う義務はありません。

ただし、限定承認をする場合は、相続人全員で行う必要があります。

相続放棄・限定承認の方法

相続放棄や限定承認は、家庭裁判所で相続放棄の申述または限定承認の申述の手続きを行います。

申請は、被相続人の最後の住所地を管轄する家庭裁判所に行います。

申請の際には以下のものが必要になります。

① 被相続人の戸籍謄本・除籍謄本等

② 被相続人の住民票の除票又は戸籍の附票

③ 相続人の戸籍謄本

※事案にによって、収集する戸籍等は異なります。

相続放棄または限定承認の申述書を作成して、必要書類と一緒に家庭裁判所に提出したら、手続きが行われます。

相続放棄・限定承認の期限

相続放棄・限定承認には期限があるので注意しましょう。

相続放棄・限定承認は、「自己のために相続の開始があったことを知ったときから3カ月以内」が原則で、この期間を「熟慮期間」と言います。

熟慮期間

相続人は、「自己のために相続の開始があったことを知ったときから3カ月以内に、単純承認、限定承認または相続放棄をしなければならない」と定められています。

「知らないうちに3カ月経っていた」というケースももちろんあると思いますが、郵便物などのチェックを怠って借金の存在を知ることができたような場合では、「知らない」というのが認められず、被相続人が死亡してから3カ月以内と数えられてしまうこともあるので注意しましょう。

熟慮期間を延ばす方法

熟慮期間内は申し立てをすれば延長することもできます。

ただし、熟慮期間内に申し立てを行う必要があり、熟慮期間を過ぎてしまうと延長は認められません。

また、必ずしも熟慮期間の延長が認められるわけではなく、「相続財産の内容が非常に複雑で、調査に時間を要する」など適切な理由が必要になります。

4ヶ月以内│必要な遺産相続手続き

所得税・消費税の準確定申告をする

その年の1月1日から死亡の時までの所得税について、相続人は、相続開始のあったことを知った日の翌日から4カ月を経過した日の前日までに、被相続人について、一般の確定申告書に準じた確定申告書(いわゆる準確定申告書)を提出しなければなりません。

また、課税期間の中途で死亡した事業者の消費税の申告義務は、相続人が承継することになります。

したがって、相続があった年の課税期間開始の日から相続した日までにおける課税資産の譲渡等に係る消費税の確定申告書は、その相続があったことを知った日の翌日から4カ月を経過した日の前日までに提出しなければなりません。

また、準確定申告をすることにより税金が還付されるケースもあります。

通常の確定申告は、事業年度翌年の2月16日~3月15日までですが、準確定申告の場合には、死亡者の死亡後4か月以内が原則です。

この期間を超えると、延滞税などがかかる恐れがあるので注意しましょう。

10ヶ月以内│必要な遺産相続手続き

遺産分割協議書の作成

相続人同士で誰がどの遺産を相続するか決まったら、遺産分割協議書を作成しましょう。

遺産分割協議書は、相続人全員が合意した内容を明らかにするものであり、契約書のような性質を持ちます。

また、遺産分割協議書によって登記をはじめとした様々な手続きを行うので、証明書のような性質も持ちます。

遺産分割協議書の作成方法

遺産分割協議書には、『どの相続人がどの遺産を相続するのか』を具体的性格に記します。

預貯金を相続する場合なら、金融機関名、支店名、預金の種類、口座番号まで書く必要があり、不動産の場合は不動産の登記事項証明書に記載されている内容を記載します。

そして最後に、相続人全員が実印で署名捺印をおこない遺産分割協議書の作成が完了です。

全員の署名捺印がないと、その遺産分割協議書で手続きは行えないので注意してください。

不動産の相続登記は、実印による押印と相続人全員の印鑑証明書の提出が必須です。

遺産分割協議書が複数枚になるケースでは、ページとページの間に契印が必要ですが、このとき使用する印鑑は、署名捺印に使用したものと同じでなければいけません。

遺産分割方法の通数と保管方法

遺産分割協議書は、通常1通原本を作成し、ほかの相続人がその写しを保有します。

同時に手続きを進める場合には、遺産分割協議書を複数作成し、同時進行させることもあります。

各種相続手続きを進める

各種相続手続きとは、以下のものが当てはまります。

1) 預貯金の払い戻し

2) 株式名義の書き換え

3) 投資信託の払い戻しおよび名義書換

4) 不動産の名義書換

5) 骨董品や美術品の精査

6) 貴金属の受取

7) ゴルフ会員権の解約出金・名義書換

など

不動産相続手続きの期限

相続手続きでは、「相続登記」という、被相続人が所有していた土地や建物の名義を相続人名義に書き換えることが必要です。

かつてはこの不動産の名義変更には期限が存在せず、罰則等もなかったため放置する方が多かったのですが、令和6年4月1日からこの相続登記が義務化されることとなりました。

令和6年4月1日以降は、「相続により不動産取得を知った日から3年以内に正当な理由なく名義変更手続きを行なっていない場合は10万円以下の過料の対象」となります。

放置している期間が長くなってしまうと、それだけ手続の難易度が上がることもありますので、できる限り早めに名義変更を行なっておくことをお勧めします。

相続税申告と納付手続きを行う

相続をすると、金額により相続税が発生することがあります。

相続税には「基礎控除」というものがあり、基礎控除までなら相続税はかかりませんが、基礎控除を越える遺産がある場合は、相続税の申告と納税が必要になります。

基礎控除額=3,000万円+(600万円✖️法定相続人の数)

法定相続人が3名の場合は、基礎控除額は4,800万円

法定相続人が3人の場合の基礎控除額

3,000万円+(600万円×3)=4,800万円

例:父、母、長男、次男の四人家族で、父が死亡した。

遺産は総額1億4800万円ある。

法定相続分で相続した場合のそれぞれの相続税額

1億4800万円-4800万円(基礎控除額)=1億円が相続税課税標準額

母:1億円×2分の1=5000万円

5000万円×20%-200万円=800万円

長男:1億円×4分の1=2500万円

2500万円×15%-50万円=325万円

次男:1億円×4分の1=2500万円

2500万円×15%-50万円=325万円

■ 相続税の速算表

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の申告と納税は、どちらも期限が相続開始後10ヶ月以内。

過ぎた場合は延滞税等がかかってくるので注意しましょう。

『遺産分割協議』が未了の場合の相続税申告方法

遺産分割協議が未了の場合は、相続人の正確な負担分を計算することができません。

遺産分割協議は短い期間で解決できない場合もあり、1~3年ほどかかるケースもあります。

しかし、相続税の申告と納税は共に10ヶ月と決まっていて、原則延ばすことはできません。

あとで遺産分割協議が終了したときにその内容に応じて更正請求をすれば、遺産分割協議書で決まったとおりの割合で相続税を再計算することが可能です。

払い過ぎた税金の還付を受けられ、足りなかった金額は追加で支払うということができるので、遺産分割協議が完了していなくても相続開始後10ヶ月以内には申告・納税を行いましょう。

相続税を支払えない場合の対処法

万が一相続税を支払えない場合は、遺産そのもので支払う物納や、分割払いの手続きを行うこともできるので、一度相談をしてみてください。

1年以内│必要な遺産相続手続き

遺留分減殺請求

遺留分とは、一定の範囲の法定相続人に認められる最低限の遺産取得分のことです。

「遺留分減殺請求」とは、遺留分を侵害されている相続人(例えば両親や妻)が、受遺者や受贈者(遺言書などで指定されていた他人)に対して侵害額を請求することです。

たとえば被相続人が、遺言書にて『○○さん(赤の他人)に遺産を全額渡したい』と記したとして、『遺留分減殺請求』を行えば相続人らには遺留分が認められます。

直系尊属(両親)が相続人の場合は、相続財産の3分の1(法定相続分の3分の1)

上記以外の場合(妻・子)の場合は、相続財産の2分の1(法定相続分の2分の1)

兄弟姉妹には遺留分はありません。

遺留分減殺請求の期限

遺留分減殺請求は被相続人の死亡と遺留分侵害の事実を知ってから1年以内に行わなければなりません。

また、それらの事実を知らなくても、相続開始から10年を経過したときは遺留分減殺請求を行うことはできなくなります(除斥期間)。

遺留分減殺請求の方法

遺留分減殺請求の方法は、以下の3つの方法によります。

①裁判外での交渉

②調停手続き

③訴訟手続き

大きく分ければ裁判外での交渉か裁判上の手続きを利用することになります。

基本的には①→②→③の順で手続きを進めて行くのが良いでしょう。

また、①の方法をとる際、念のため配達証明付き内容証明郵便によって通知(遺留分減殺通知)をします。

遺留分減殺請求の方式は法定されていないので、口頭でも可能ですが、後の裁判手続きを見据えて、「いつ、誰に、どのような内容」を通知したかを書面で残すようにしておきましょう。

相続人や受遺者との交渉が決裂した場合は、家庭裁判所で遺留分減殺調停を起こすことも可能です。

調停も不成立となれば、遺留分減殺請求訴訟を起こします。

ただし、期限を過ぎると、上記の調停や訴訟なども行うことができないので、早めに遺留分減殺請求通知書を送付しましょう。

遺産相続手続きのやり方が分からない・・

あおやぎ司法書士事務所にお任せください!!

相続手続きには、期限付きのものも多く、また手続きも複雑になることが多々あります。

従って、すべての手続きを相続人だけでこなすことは難しく、手続きをしたとしても漏れや損をすることなどもあります。

相続手続きをスムーズかつ負担を少なくするには、早い段階で専門家に相談し、手続きの流れをつかんでおく必要があるといえます。

また、相続手続きでは多くの士業がそれぞれの得意分野によって寄り集まって手続きをすることもあります。

具体的には、司法書士:登記手続き、税理士:税金の申告等、弁護士:裁判手続きといったものになります。

弊所では、お客様から相談内容を伺い、他の士業の協力が必要であればその手配まですべてトータルサポートさせていただきます。

また、「あまりお金をかけることができない」などの理由でも、お客様それぞれにの悩みに寄り添いご紹介をするかどうか、一番安く解決する方法は何かなどもご提案させていただきますのでお気軽にお問合せください。

※文書の内容には細心の注意を払って作成しておりますが、法改正等により変更となっている場合があります。

運用する際は最新の情報をチェックすることを推奨致します。

お気軽にお問合せください。

弊所では、ホームページからお申込みいただいた方限定で、お得なパックプランをご用意しております。

各パックプランの詳細をご覧頂き、ご依頼・ご相談をご希望される方は、お気軽にお電話もしくはお問合せフォームよりお問合せください。

※お問い合わせの際には、「HPでパックプランを見た」とお伝えください。