相続が発生したとき、多くの人が気にかけることはお金にまつわることです。

特に「相続税はかかるのか?」ということが一番気になるのではないでしょうか?

また、相続が発生した場合、一番高価な財産としては不動産になるケースが多いです。

そこで、今回は、条件を満たせば不動産の評価額を80%OFFできる「小規模宅地の特例等」についてお話ししていこうと思います。

相続税が80%OFF!?「小規模宅地等の特例等」とは

「小規模宅地等の特例」とは、相続した土地の相続税評価額を最大80%減額できる制度です。

たとえば、土地の相続税評価額が5,000万円だった場合、この特例を使うことで1,000万円にまで引き下げることも可能です。

一般的に土地の評価額は高額ですので、これだけ減額できれば相続税の心配が大分解消できそうですよね。

なぜ、このような特例があるのかという理由ですが、土地を相続したことで、逆にその土地を手放さざるをえない事態を防ぐためです。

一般的に土地は高額なので、相続税も多額になりがちです。

相続税は現金一括払いが原則ですから、なかには土地を売却しないと現金が用意できない人もいます。

そうなると、住まいを失ってしまうことにもなりかねません。

そうした状況に陥らないための特例が、この「小規模宅地等の特例」というわけです。

小規模宅地等の特例の対象となる土地

小規模宅地の特例を使える土地は3種類あり、面積や減額率などの条件は異なります。

相続開始前や相続後の利用状況についても一定の要件があるため、それぞれの特徴を掴むことが重要といえます。

特例を使っている土地をうっかり売却し、要件違反になったケースもあるので注意しておきましょう。

住んでいた土地(特定居住用宅地)

被相続人の自宅敷地となる土地を「特定居住用宅地」といい、330㎡まで80%の評価額減となります。

土地の相続税評価額は相続税路線価をもとに計算しますが、面積330㎡、路線価30万円の場合、特例の有無によって評価額は以下のようになります。

特例なし:330㎡×30万円=9,900万円

特例あり:330㎡×30万円×(1-0.8)=1,980万円

上記の「特例なし」の場合で、相続人が1人であれば、課税額は6,900万円であり、法定相続人の控除額600万円、30%の税率及び700万円の控除額で計算すると相続税は1,190万円になります。

一方、「特例あり」の場合は基礎控除内に納まるため、相続税はゼロ円です。

事業を行っていた土地(特定事業用宅地等)

被相続人の事業用に供されていた宅地を「特定事業用宅地等」といい、400㎡までは80%の評価減となります。

自分の土地の上にある個人名義の建物で事業をしている場合であり、個人商店や事務所等が当てはまります。

親族経営の株式会社や有限会社など、土地の上の建物(社屋や事務所など)が法人名義の場合は「特定同族会社事業用宅地」に区分されますが、一定要件を満たせば400㎡まで8割減額となります。

マンション等の貸していた土地(貸付事業用宅地等)

マンションやアパート、駐車場や駐輪場などに賃貸していた土地は「貸付事業用宅地等」として小規模宅地の特例が利用でき、一定要件を満たせば200㎡まで50%の評価減となります。

ただし、親族や知人などに低額で貸し付けていた場合や、入居者を募集しないまま長期間の空室になっている賃貸物件などは特例を認められない可能性があります。

小規模宅地等の特例の適用要件

小規模宅地等の特例の適用要件は、それぞれの場合によって異なります。

住んでいた土地(特定居住用宅地)の適用要件

・故人や生計一親族が住んでいた土地を配偶者が相続する。

・同居の親族が相続した土地に住み続ける。

・生計一親族が相続した土地に住み続ける。

なお、小規模宅地等の特例は故人と別居していた親族であっても、自己所有の家に住んでいないなどの要件を満たすと使うことができます。

別居の親族でも小規模宅地等の特例が受けられるという制度を家なき子特例と言います。

家なき子特例の適用要件

家なき子とは、簡単に言えば、「第三者所有の建物に賃貸暮らししている人」です。

この家なき子特例は要件が複雑です。

下記のすべての要件を満たした場合に、家なき子となれます。

|

ただし、申告期限までに持ち家を購入した場合や二世帯住宅であった場合等々、家なき子特例には判断に迷うケースも多々あります。

家なき子特例が使えるかどうかについては、きちんと専門家に相談した方が無難でしょう。

事業を行なっていた土地(特定事業用宅地等)の適用要件

|

<特定事業用宅地等に小規模宅地等の特例を適用するための要件>

・相続開始3年前よりも以前からその土地で事業を営んでいる。 |

なお、平成31年度の税制改正によって、相続開始前3年以内に事業用に使われ始めた土地は小規模宅地等の特例の対象外となりました。

ただし、土地の上にある事業に使われている減価償却資産の価額が土地価額の15%以上である場合、相続開始前3年以内に事業用に使われ始めた土地であっても小規模宅地等の特例が適用されます。

貸していた土地(貸付事業用宅地等)の適用要件

|

<貸付事業用宅地等に小規模宅地等の特例を適用するための要件>

・相続開始前からその土地で不動産貸付業を営んでいる。 |

なお、平成30年度の税制改正によって、相続開始前3年以内に不動産貸付業用に使われ始めた土地は小規模宅地等の特例の対象外となりましたのでご注意ください。

小規模宅地等の特例の限度面積と減額率の計算方法は?

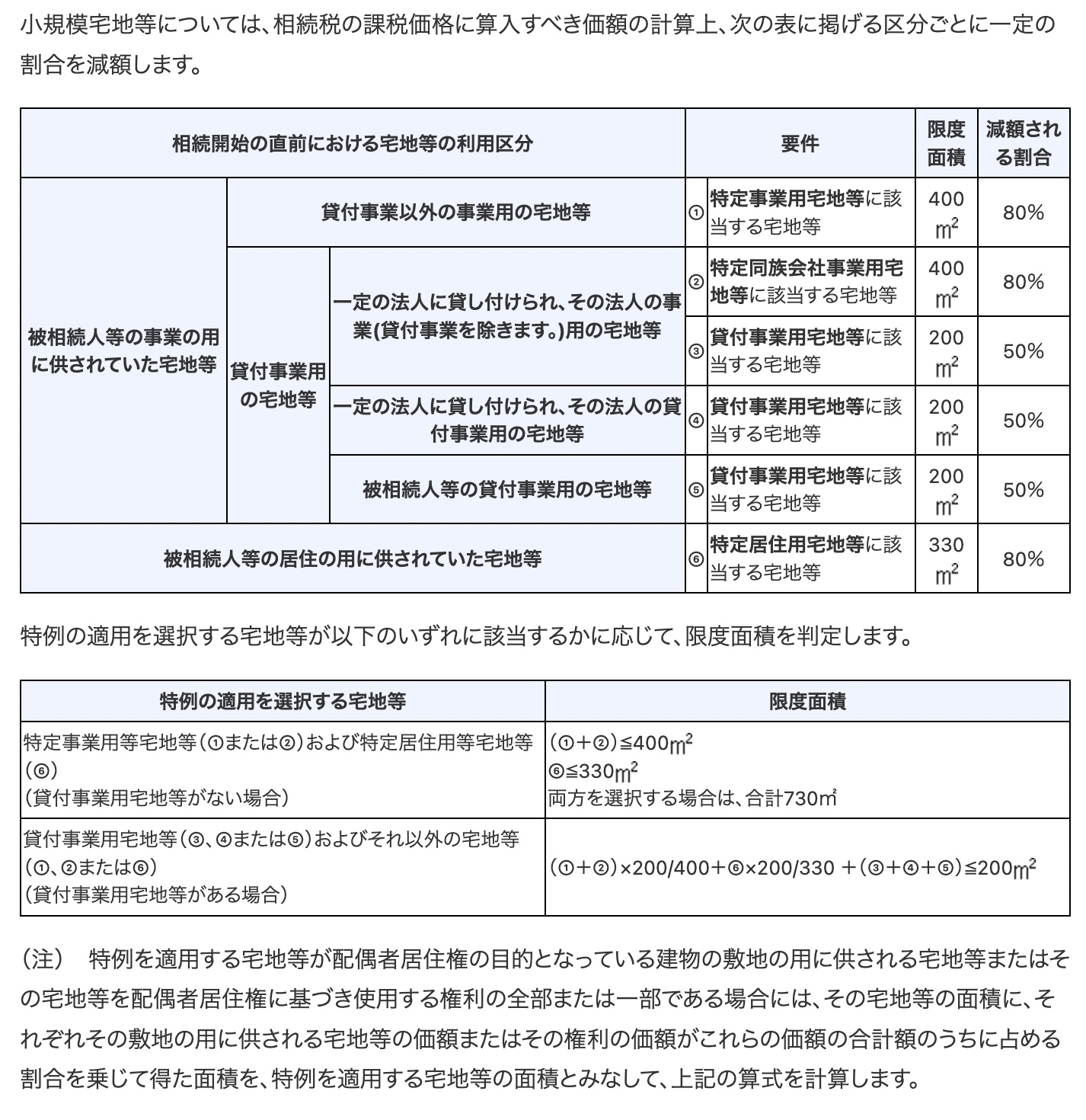

国税庁ホームページにて、小規模宅地等の特例による限度面積と減額率が以下の通り示されています。

引用:国税庁ホームページhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

次は具体的な計算をしてみます。

住んでいた土地(特定居住用宅地等)の計算方法

住んでいた土地(特定居住用宅地等)を相続した場合です。

以下の条件の土地を相続したとして計算してみましょう。

相続評価額 5,000万円

面積 300㎡

特定居住用宅地等の限度面積は330㎡以下ですから、この場合は80%の減額が適用されます。計算式は次のとおりです。

【5,000万円×80%=4,000万円】

【5,000万円−4,000万円=1,000万円】

相続税評価額は1,000万円ということになります。

もし、土地の面積が330㎡を超えていたとしたら、そのうちの330㎡分が減額の対象となります。

上記のように相続財産の含まれる小規模宅地の特例の対象となる土地のすべてが「特定事業用宅地等」のみ「特定同族会社事業用宅地等」のみ「貸付事業用宅地等」のみ「特定居住用宅地等」のみであれば上記のように計算は簡単です。

ただし、実際には上記が複雑に絡み合っているケースもあります。

複雑なケースの場合には、やはり専門家にきちんと計算してもらう必要があるでしょう。

事業を行なっていた土地(特定事業用宅地等)の計算方法

事業に使われていた土地を相続した場合は、次の三つのケースに分けられました。

【特定事業用宅地等 限度面積400㎡ 減額割合80%】

【特定同族会社事業用宅地等 限度面積400㎡ 減額割合80%】

【貸付事業用宅地等 限度面積200㎡ 減額割合50%】

それぞれに、以下の条件の土地を相続したとして計算してみましょう。

相続税評価額 5,000万円

面積 400㎡

まず、特定事業用宅地等と特定同族会社事業用宅地等はともに限度面積が400㎡ですから、この場合の土地はすべて80%の減額ができます。計算式は次のとおりです。

【5,000万円×80%=4,000万円】

【5,000万円−4,000万円=1,000万円】

相続税評価額は1,000万円ということになります。

次に、貸付事業用宅地等ですが、こちらは限度面積が200㎡なので、土地の半分は適用外となります。計算式は次のとおりです。

【5,000万円×200÷400×50%=1,250万円】

【5,000万円−1,250万円=3,750万円】

相続税評価額は3,750万円ということになります。

特定事業用宅地等と特定同族会社事業用宅地等についても限度面積をオーバーした分はこのように適用外となるのでご注意ください。

小規模宅地等の特例の注意点

小規模宅地等の特例を活用する際には、次の二つの注意点があります。

被相続人が老人ホームに入居していた場合

相続時精算課税制度で土地を贈与した場合

それぞれに解説していきましょう。

被相続人が老人ホームに入居していた場合

被相続人が自宅を出て老人ホームに入居していた場合、自宅の土地は居住用とはいえないと思ってしまいがちです。

となると、小規模宅地等の特例も使えなくなるということになります。

しかし、一定の理由があれば、こうした場合でも小規模宅地等の特例の適用を受けることができるのです。

その理由としては、以下のものが挙げられます。

|

小規模宅地等の特例の適用を受けたい方は確認してみてください。

相続時精算課税制度で土地を贈与した場合

相続時精算課税制度とは贈与税の負担をなくす制度です。

60歳以上の親または祖父母から、20歳以上の子または孫に贈与を行う場合、2,500万円までを無税にできます。

この制度を利用して土地を贈与した場合は、小規模宅地等の特例を使うことができなくなります。

相続時精算課税制度を検討している方はよく考えたうえで決めたほうがいいでしょう。

小規模宅地等の特例を利用する際の必要書類

相続が発生した際、要件を満たしていれば自動的に特例が適用される訳ではありません。

小規模宅地等の特例を利用するためには管轄税務署への申告が必要であり、土地の種類によって提出書類等も変わります。

あらかじめ必要書類を確認し、申告期限に間に合うよう対応してください。

小規模宅地等の特例を受ける際の共通書類

税務署へ申告する際は相続の事実を証明するため、以下の書類が必要となります。

|

「法定相続情報一覧表」は法務局のウェブサイトから記入例とともに入手できます。

10ヶ月の申告期限内に遺産分割が完了しない場合は「申告期限後3年以内の分割見込書」を添付しますが、様式と記入方法は国税庁のウェブサイトから入手可能です。

印鑑証明書は遺産分割協議書に押印したものと同一の証明書を添付してください。

住んでいた土地(特定居住用宅地等)に必要な書類

自宅の土地を相続する場合、配偶者と他の相続人では必要書類が異なります。

被相続人の配偶者であれば共通書類のみで特例を受けられますが、同居中の他の親族が相続する場合は以下の書類を揃えて税務署へ申告します。

- 住民票の写し(相続発生日以降に作成されたもの)

マイナンバーカードを提出する場合は不要であり、住民票と住所・氏名が一致していれば通知カードでも可とされています。

同居していない親族であれば以下の書類が必要となります。

- 戸籍の附票の写し(相続発生日以降に作成されたもの)

- 相続する家屋の登記事項証明書および借家の賃貸借契約書等

相続人がマイナンバーを有していれば戸籍の附表の写しは不要です。

登記事項証明書や賃貸借契約書は、相続発生前の3年以内に同居していないことや、賃貸住まいであったことの証明となります。

親が老人ホーム等に入居していた場合の必要書類

特別養護老人ホームなど介護施設に親(被相続人)が入居していた場合、要介護や障害の状態、入居施設が法律に定められたものであることを証明する必要があります。

また介護等を理由に自宅に住んでいなかったことの証明も必要であり、以下の書類を提出することになります。

- 被相続人の戸籍の附票の写し

- 介護保険の被保険者証、要介護認定証、要支援認定証、障害福祉サービス受給者証等の写し

- 施設等へ入居する際の契約書の写し等

被相続人の戸籍の附表の写しは、相続発生日以降に作成されたものを提出します。

事業を行なっていた土地(特定事業用宅地等)に必要な書類

個人商店などの事業を行っていた土地であれば特別な書類は必要ありません。

ただし、親族経営による株式会社や有限会社など、法人名義の社屋や事務所の建物がある場合は「特定同族会社事業用宅地」となり、次に解説する書類が必要になります。

特定同族会社事業用宅地に必要な書類

親族経営により法人化された会社の建物がある場合、対象法人が特定同族会社であることを証明するため、以下の書類が必要となります。

- 法人の定款の写し

- 法人の登記事項証明書

- 法人の株主名簿

相続人が事業用宅地を取得した事実は遺言書や遺産分割協議書によって証明されますが、当該宅地の保有継続を証明する書類として登記事項証明書が必要になります。

株主名簿については、法人の株式の過半数が同族によって所有されていることを証明するものです。

なお、法人の定款については相続発生時に効力を有しているものに限られます。

貸していた土地(貸付事業用宅地等)に必要な書類

マンションや駐車場、駐輪場などの賃貸事業を行っている土地であれば特別な書類は必要としません。

ただし、相続発生前3年以内に、新たに被相続人等の特定貸付事業として使われた場合、被相続人等が相続発生日まで3年を超えて特定貸付事業を行っていたことの証明書類が必要です。

この場合、賃貸借契約書や確定申告書を添付して申告します。

まとめ

いかがでしたでしょうか?

正直なところ、今回はなかなか理解が難しい内容であったのではないかと思います。

司法書士は相続税申告はできませんが、弊所にご依頼いただいた場合には、小規模宅地等の特例に精通した税理士のご紹介も可能です。

(特に紹介料等は発生しません。司法書士法違反になってしまいますので。)

お困りの際にはお気軽にご連絡ください。

お気軽にお問合せください。

弊所では、ホームページからお申込みいただいた方限定で、お得なパックプランをご用意しております。

各パックプランの詳細をご覧頂き、ご依頼・ご相談をご希望される方は、お気軽にお電話もしくはお問合せフォームよりお問合せください。

※お問い合わせの際には、「HPでパックプランを見た」とお伝えください。