父が死亡し、相続手続きが終わらない状態で母が死亡してしまった。

祖父が死亡し、相続手続きを放っておいたら、父が死亡してしまった。

このような状況を数次相続といいます。

数次相続が発生した場合の相続人は誰なのでしょうか?

登記手続きは通常と同じなのでしょうか?

数次相続にまつわる疑問を一つずつ解説していこうと思います。

数次相続(すうじそうぞく)とは

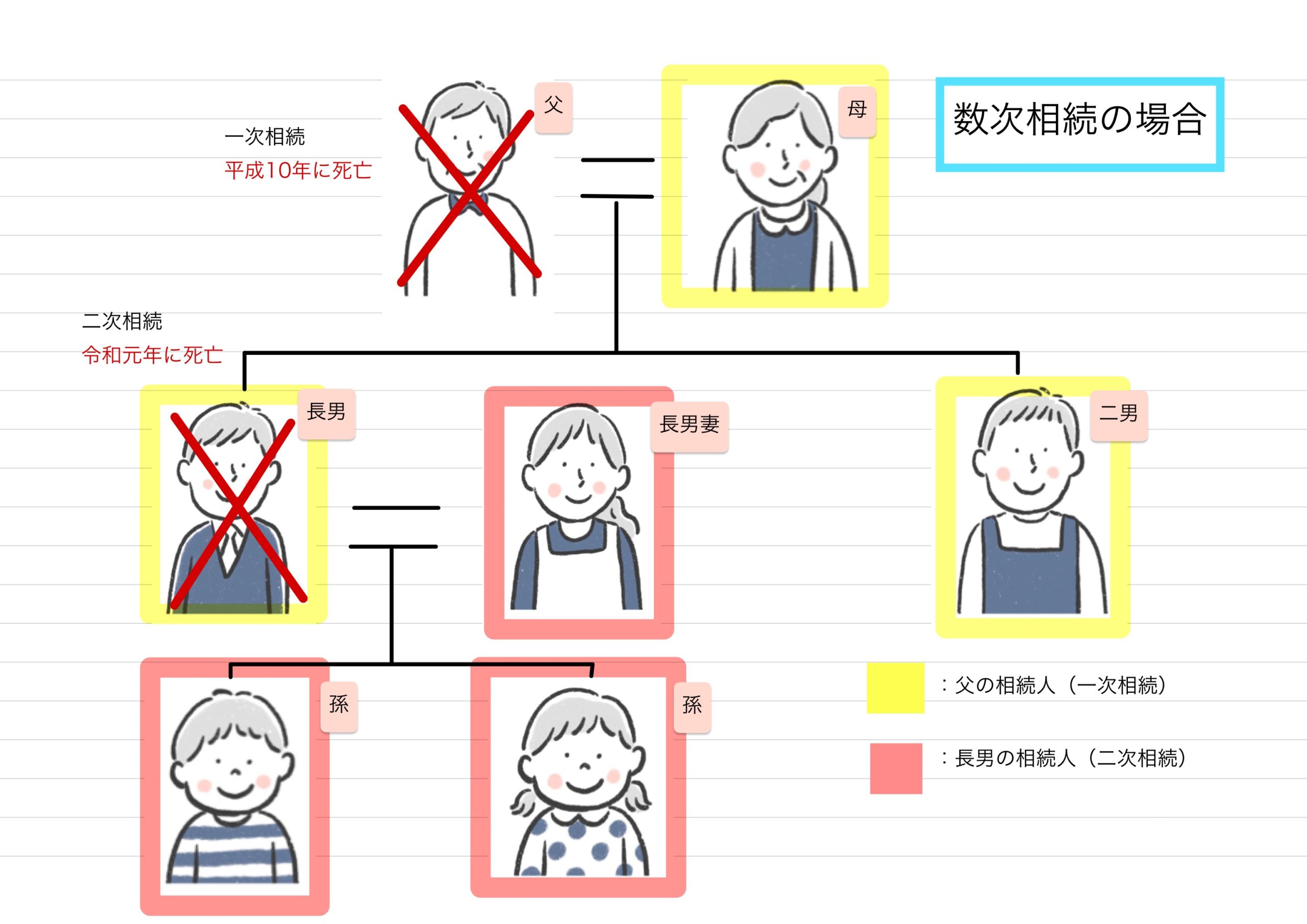

数次相続(すうじそうぞく)とは、被相続人が死亡した後、遺産分割協議未了のまま相続人が死亡してしまい、次の相続が開始された状況のことをいいます。

例えば、父が死亡し(一次相続)、遺産分割協議未了のまま長男が死亡(二次相続)してしまった場合などがこれにあたります。

この場合、遺産分割を行う相続人としての地位が引き継がれることになりますので、一次相続の遺産分割協議に二次相続の相続人が参加して遺産分割協議を行うことになります。

このケースの場合、父の遺産分割協議は、「母、二男、長男妻、孫2名」で行うことになります。

数次相続における相続割合

上記のケースの場合、父の相続に関して相続割合はどうなるかという問題があります。

長男が死亡し、相続人が増えていますが、その相続割合は増えないということに注意してください。

長男妻、孫2名はあくまで長男の代理人として父の遺産分割協議に参加するだけですので、あくまでも相続分はそのままです。

よって、上記事例における相続割合は以下のとおりです。

本来的な相続分

母=2分の1

長男=4分の1

二男=4分の1

であったので、

数次相続が起こった場合でも

母=2分の1(16分の8)

二男=4分の1(16分の4)

長男妻=16分の2(長男相続分の2分の1)

孫2名=各16分の1(長男相続分の4分の1ずつ)

となります。

代襲相続(だいしゅうそうぞく)とは

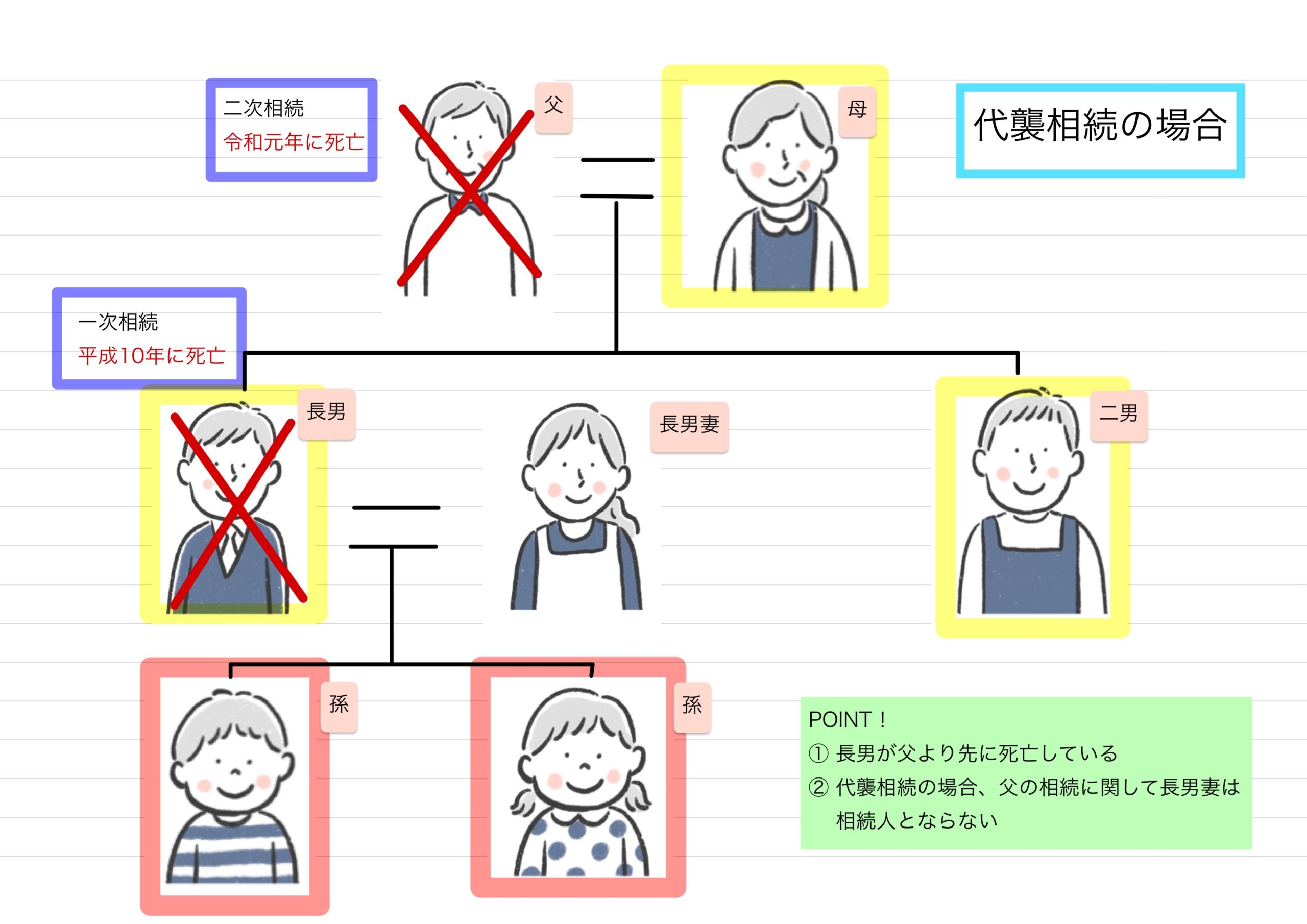

数次相続と似たものとして、代襲相続(だいしゅうそうぞく)というものがあります。

代襲相続とは、本来相続人となるはずの子または兄弟姉妹が、相続の開始前に亡くなっていたり、相続廃除・欠格により相続権を失っていたときに、その人に代わって、その子供が相続人となることです。

先ほどの数次相続の家族構成で代襲相続が起こったケースと比べてみます。

数次相続の場合と異なり、長男が父より先に死亡しているので、代襲相続が発生しています。

数次相続との違いにおけるポイントは、以下のとおりです。

・長男が父より先に死亡していること

・数次相続の場合と異なり、父の相続に関して長男妻は相続人とならないこと

相続においては、「亡くなる順番」が非常に重要です。

上記の事例からもわかるとおり、同じように父と長男が亡くなっている場合でも、その順番が前後しただけで相続人すらも変わってしまうのです。

相続人の範囲

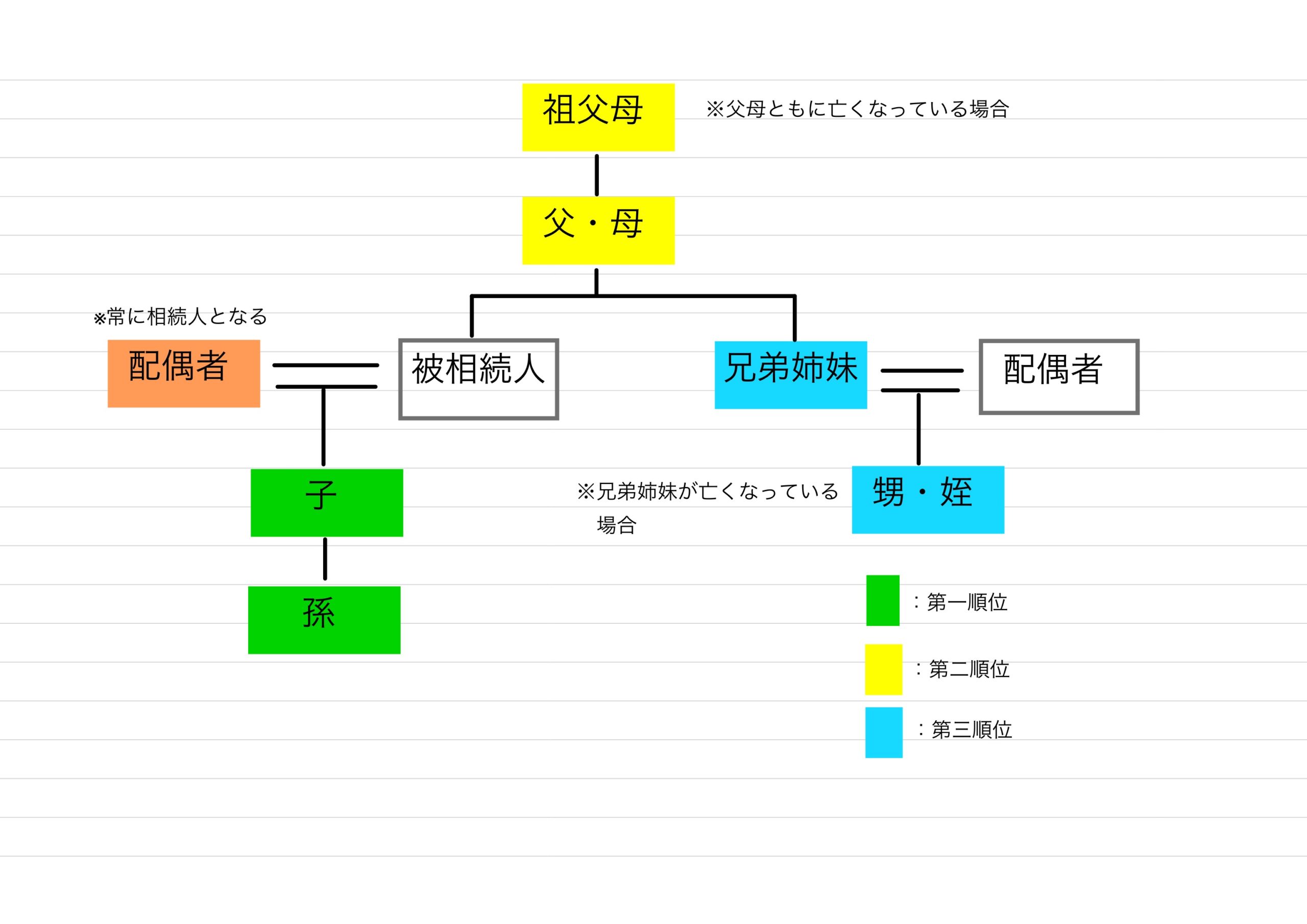

相続においては誰が相続人であるのかということは一番初めに確定させなければならない事項です。

なぜなら、相続人を一人でも欠いた遺産分割協議は無効だからです。

ここで、基本的な相続人の範囲を確認しておきます。

被相続人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

・第一順位:子供(死亡している場合は孫が相続人になります。)

・第二順位:父母(父母の両方が死亡している場合は祖父母が相続人になります。)

・第三順位:兄弟姉妹(死亡している場合はその子供のみが相続人になります。)

第一順位の相続人がいなければ第二順位の人が相続人となり、第二順位の相続人がいなければ第三順位の人が相続人になります。

数次相続が発生した場合、相続人はどこまで増える?

数次相続の場合、連続して相続人が死亡している場合には、理論上、どこまででも相続人が増えていくことになります。

例えば、曾祖父の名義のままになっている不動産がある場合に、曾祖母や祖父、祖母、父、父の兄弟数名が亡くなっているとすると、それぞれの相続人が曾祖父の遺産分割協議のために協力して手続きを行わなければならなくなります。

さらにその相続人が亡くなっていれば、その次の相続人が手続に参加して・・ここまでくると、相続人だけでも20人、30人となることもあります。

しかも、未成年者や認知症の人なども混じってくると、手続きを完了させるために途方もない労力がかかってきます。

そのため空き家が多くなってしまったという背景もあるのですが・・

ともあれ、相続はできるだけ放置せずに、発生した段階できちんと手続きしておくことが肝要です。

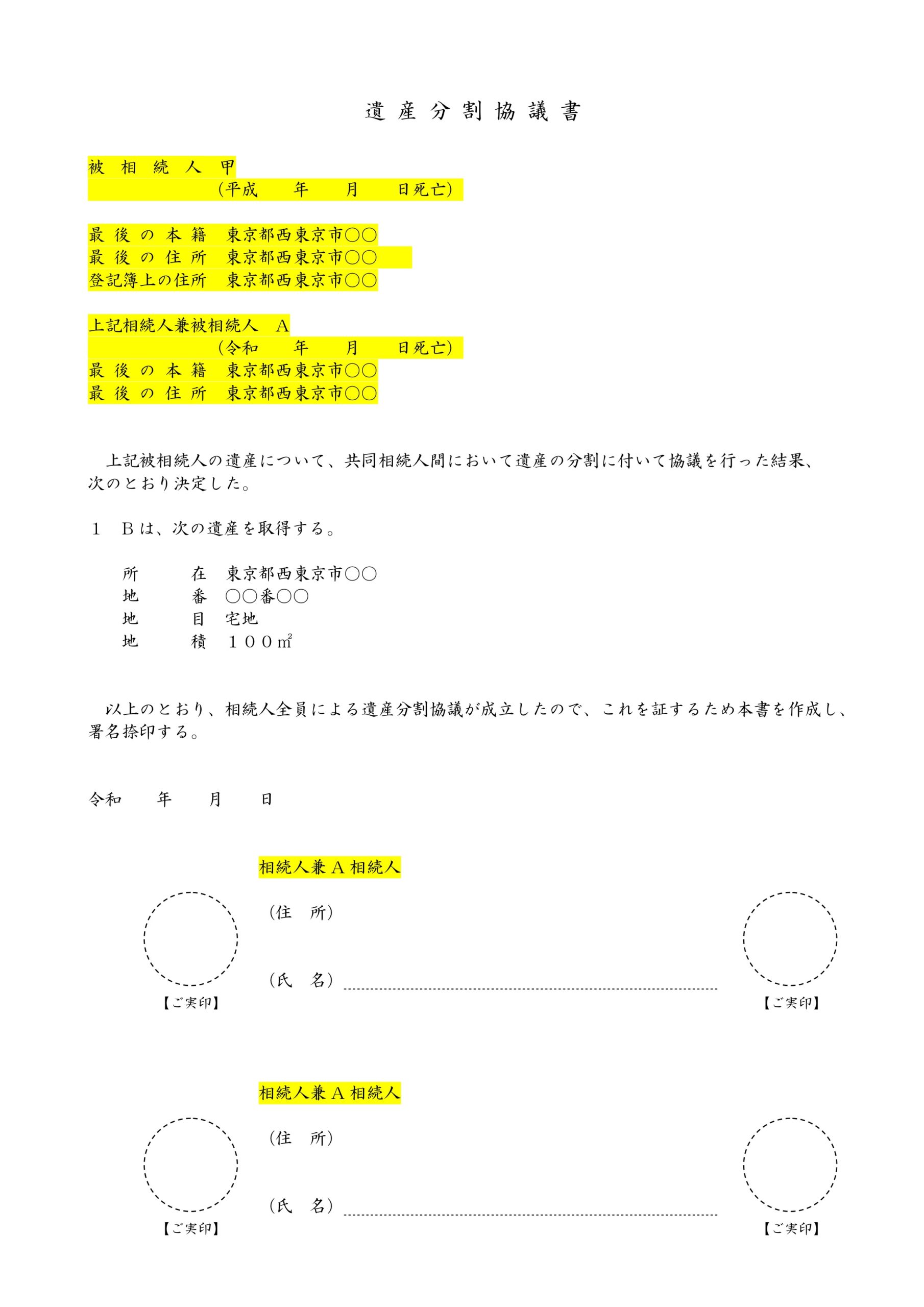

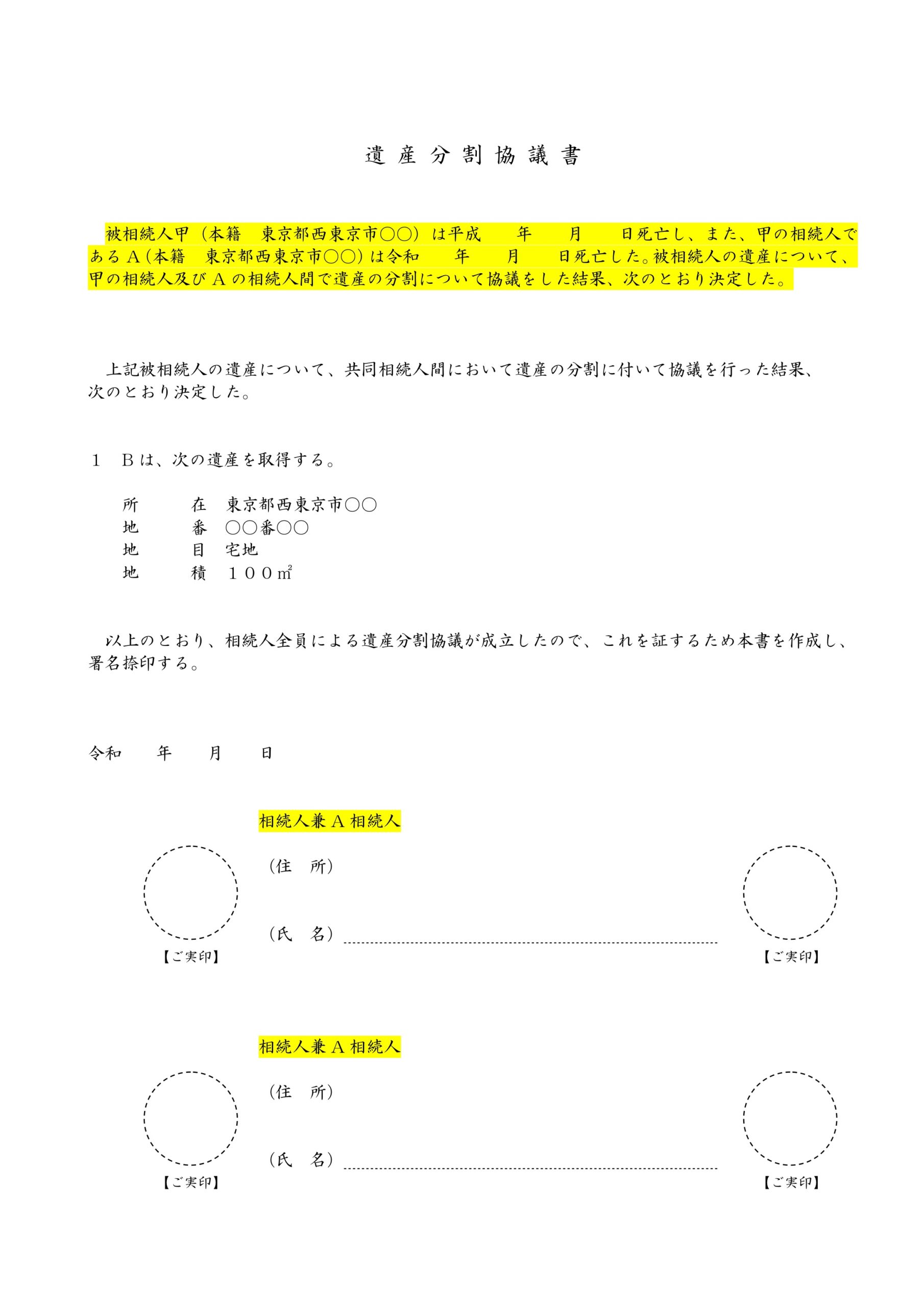

数次相続における遺産分割協議書の書き方【雛形あり】

一次相続と二次相続の遺産分割協議が完了したら、遺産分割協議書を作成して登記手続きや税務申告に備えることになります。

遺産分割協議書には必ずこの書き方でなくてはならないという書式はありませんが、数次相続が起きたことがわかるように通常の遺産分割協議書に書き加える必要があります。

ここでは数次相続が起きた場合の遺産分割協議書のポイントについて2つの書き方をご提示しておきます。

パターン1

パターン2

どちらの書き方でも構わないので、書きやすい方で作成してみてください。

ポイントになる箇所は黄色のマーカーで色付けしておきました。

また、署名欄についても肩書きとして誰の相続人か明示しておくとなお良いです。(以前はこの肩書きをきちんと記載していないと法務局から補正を求められていましたが、改正により肩書きを記載しなくても問題ないことになりました。)

数次相続における相続登記

基本的には、一次相続の相続人名義に登記を行い、その後に二次相続の相続人名義に登記をすることが大原則です。

ただし、中間の相続人が単独相続である場合には、1回の申請でまとめて登記を行うことができます。

1回の申請でまとめて登記できる場合(中間省略登記)

上記の数次相続の例で、父から長男妻、孫2名名義に相続させるという遺産分割協議がまとまったとします。

登記手続き上は中間の相続が単独相続である場合に限り、登記名義人(父)から最終の相続人名義(長男妻、孫2名)に直接相続登記をすることができるとされています。

なお、中間の相続が単独相続になった原因は問いませんので、遺産分割、相続放棄のいずれでも構いません。

例えば、父の相続について、遺産分割協議によって一次相続の相続人を亡くなった長男の単独にすれば、父から直接、長男妻、孫2名名義に変更することができます。

この場合、最終の登記名義人は単独名義であっても共同名義であっても構いません。

つまり、父から長男妻の単独名義にすることもできますし、父から長男妻、孫2名の3名の共有名義にすることも可能です。

平成10年〇〇月〇〇日長男相続(父の死亡日)

令和元年〇〇月〇〇日相続(長男の死亡日)

最終の相続人へ直接登記ができない場合

中間の相続が単独相続でない場合には、直接、最終の相続人へ登記することができません。

上記の数次相続の例でいえば、最終的な遺産の取得者として、二男が2分の1、長男妻が2分の1の持分にしたいと遺産分割協議が成立した場合です。

この場合、最終的には二男2分の1、長男妻2分の1の共有名義となりますが、2枚の遺産分割協議書を提出しても、一度に次男と長男妻の共有名義に相続登記をすることはできません。(登記申請を2回に分ける必要があります。)

なぜなら、一次相続が次男と長男妻の共同相続で単独相続ではないからです。(この辺の考え方がちょっと難しいです。)

よって、この場合は、まず、二男と亡長男名義に相続登記をした後に、亡長男の持分2分の1について長男妻名義に相続登記をする必要があります。

この場合の登記の目的と登記原因は以下のとおりです。

【一次相続】

登記の目的 所有権移転

登記原因 平成10年〇〇月〇〇日相続

相 続 人 持分2分の1 二男 2分の1 亡長男

【二次相続】

登記の目的 長男持分全部移転

登記原因 令和元年〇〇月〇〇日相続

相 続 人 持分2分の1 長男妻

数次相続において中間省略登記ができるかの判断について

数次相続における中間省略登記について解説しましたが、実際問題、これができるかどうかの判断は非常に難しいです。

また、相続登記を行う際の減税の問題もありますので、数次相続が発生してしまった場合には、司法書士に相談することをお勧めします。

数次相続と相続放棄

数次相続が発生した場合に、「私は何の財産もいらないから関わりたくない!!」「被相続人の財産は負債ばかりなので相続したくない!!」というケースもあります。

相続放棄は民法の規定上、「自己のために相続が開始したことを知ったときから3か月」の熟慮期間内に行わなければならないとされています。

数次相続が起きてしまったことで、「いつから・誰の財産について放棄できるのか」がポイントとなりますので、その辺りについて解説していきます。

相続人が相続放棄をしないまま死亡した場合、一方のみを相続放棄できるか

上記の数次相続の例では、長男妻・孫2名は、長男の二次相続を承認し、父の一次相続のみを放棄することができます。

数次相続の場合、二次相続の相続人は、二次相続の相続権と一次相続の相続権とを併せ持つことになり、そのそれぞれについて承認又は放棄することができます。

しかし、二次相続のみを放棄し、一次相続を承認するということはできません。

相続放棄をした場合、初めから相続人ではなかったとみなされます。

そのため、長男の相続を放棄した時点で相続人ではなくなるため、父の相続についても承認または放棄をすることができなくなります。

相続放棄の起算点はいつになるか?

先ほど、相続放棄は民法の規定上、「自己のために相続が開始したことを知ったときから3か月」の熟慮期間内に行わなければならないと言いました。

より具体的に言うと、このようになります。

1.「被相続人が死亡した事実を知り」

かつ

2.「自己が法律上相続人となった事実を知ったとき」

この上記の事実を知った時が、自己のために相続の開始があったことを知った時であり、その時から3か月以内であれば相続放棄ができます。

数次相続の場合、一次相続についての熟慮期間については、「二次相続の相続人が自己のために相続の開始があったことを知ったときから起算する」ものとされており、一次相続の放棄についても、二次相続の熟慮期間内に行うことができます。

数次相続における相続税申告のポイント

数次相続が発生した場合、通常の相続と同様に相続税の申告義務があります。

ただし、通常の相続と異なる点もありますので、ここで解説しておきます。

基礎控除額は増えない

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算されます。

法定相続人の数が増えると控除額も多くなりますが、数次相続の場合は、被相続人の相続が発生した時点での法定相続人の数で計算しますので増えることはありません。

数次相続の事例の場合、父の法定相続人の数は母、長男、二男の3人となり、「3,000万円+(600万円×3)=4,800万円」です。

配偶者控除や小規模宅地等の特例について

数次相続では、「配偶者控除」及び「小規模宅地等の特例」を考慮して遺産分割すると一次相続及び二次相続全体の相続税額の軽減を図ることができます。

「配偶者控除」とは、被相続人の配偶者が相続した財産の価額が、1億6,000万円と配偶者の法定相続分相当額のどちらか多い金額まで相続税がかからないという制度です。

また、「小規模宅地等の特例等」とは、相続した事業の用や居住の用の宅地等について一定の要件に該当すればその評価額が一定割合で減額される制度です。

相次相続控除の対象となる

相次相続控除とは、被相続人が相続開始前10年以内に、相続等で取得した財産に相続税が課されていた場合には、その被相続人から財産を取得した人の相続税額から、一定の金額を控除する制度です。

同じ財産に相続税が二重に課税されることで負担が過重になるのを調整する制度です。

数次相続においても相次相続控除が適用されます。

数次相続の事例の場合、父の相続税申告での長男の相続税額について、長男の相続税申告での長男妻及び孫2名の相続税額から一定の金額が控除されます。

相続税申告と納税義務が承継される

相続税の申告義務のある人がその申告書を提出前に死亡した場合、その相続人が申告及び納税義務を引き継ぐこととされています。

したがって数次相続の事例の場合では、父の相続税申告での長男の申告と納税義務はその相続人である長男妻と孫2名に引き継がれることになります。

相続税申告期限の延長

相続税の申告期限は被相続人が死亡したことを知った日の翌日から10か月以内になっています。

一方、提出義務者が提出期限前にその申告書を提出しないで死亡した場合、その相続人の申告期限は、提出義務者の死亡を知った日から10か月以内に延長されます。

数次相続の事例の場合、長男の妻、孫2名が、長男に代わって提出する父の相続税の申告期限は、長男の死亡日からカウントされるため、長男の相続税の申告期限と同日になります。

なお、母及び二男が提出する父の相続税の申告期限は父の死亡日からカウントされており、延長されませんので注意が必要です。

相続税の申告全般に関しての注意

相続税申告に関する計算や制度の適用については、要件も細かく複雑です。

簡単な相続形態であれば、ご自身で計算して申告しても問題はないかと思いますが、数次相続や代襲相続などが発生する難解なケースでは税理士に相談し、きちんと申告を行うことをお勧めします。

まとめ

今回は数次相続について解説してきました。

最低限気をつけなければならないことも多数あり、権利関係も複雑になることから「よくわからない・・」ということも多いと思います。

また、手続に関与する相続人が多いことから収集する戸籍等も通常より増えてきます。

相続手続きでは、戸籍の収集で挫折する方が非常に多いので、通常よりも多くの戸籍を集めなくてはならないとなると、それだけでも辟易するのではないでしょうか?

数次相続に至る前に手続きを行なっておけば、もっと簡単に手続できたのに・・ということも多々あります。

相続はできるだけ放置せず、遅滞なく手続きを完了させておいてください。

お気軽にお問合せください。

弊所では、ホームページからお申込みいただいた方限定で、お得なパックプランをご用意しております。

各パックプランの詳細をご覧頂き、ご依頼・ご相談をご希望される方は、お気軽にお電話もしくはお問合せフォームよりお問合せください。

※お問い合わせの際には、「HPでパックプランを見た」とお伝えください。