「認知症」

超高齢社会の日本において、一般的なものとなってきました。

65歳以上の高齢者の6人に1人が認知症と言われています。

これからも認知症の人の数は増えていくと言われています。

自分の親が、自分の配偶者が、自分自身が認知症になってしまった場合、今まで当たり前にできたことができなくなります。

今回は、できなくなる手続きを解説し、事前の解決策等についてお話ししていきたいと思います。

認知症になるとできなくなること

認知症はさまざまな原因で脳細胞の働きが悪くなり、記憶障害や判断力の低下などの障害がおこり生活に支障をきたします。

医師から「認知症」と診断されると「意思能力が無い」、「意思能力が弱い」という意味合いになります。

法律上は意思能力の無い人が行う契約行為などは、「無効」です。(民法3条の2)

「意思能力」とは「行為の結果がわかる能力」で、認知症が進み「認識能力や判断能力がなくなった」場合は「意思能力が無い」とされ契約が無効となる可能性があります。

これはできる?認知症になるとできなくなること

銀行預貯金の引き出し、解約

できません

金融機関は認知症とわかると、本人の財産保護やトラブル防止のため預金口座を凍結します。

多額なお金が必要で銀行窓口の人に認知症の事情を話した場合などは即座に口座凍結となってしまいます。

口座凍結がされると・・

預貯金口座に入っているお金が下ろせなくなってしまうので、「日々の生活費を下ろせない」、「介護施設や病院の費用を払えない」「介護施設や老人ホームなどの入居費用を準備できない」という事態になりかねません。

生命保険の解約、保険金請求、契約者貸付金の利用

できません

生命保険の契約者が認知症になってしまった場合も、意思能力が無いため解約や契約者貸付けの利用などの法律行為はできません。

保険金の受取人が認知症の場合も同様に請求することはできません。

→死亡保険の保険金は、受取人の固有財産であり遺産分割の対象とならず誰からも受取りを干渉されません。

たとえ認知症といえども他の人は代理請求はできません。

生命保険の新規加入も、加入の意思表示や告知事項の申告などができないため契約を断られます。また虚偽の申告による契約は無効となります。

→ 新たに生命保険に加入し納税資金を準備するなどの相続対策ができません。

生命保険の様々な手続きができない結果

保険の解約返戻金や保険金を受け取れないので各種費用を払えない。

契約者貸付が利用できないためまとまった資金が準備できない。

生命保険を活用した納税資金の準備など相続対策ができない。

困った時のために保険に加入していたのに、これではなんのために保険に加入していたかわからなくなってしまいます。

不動産の売買、賃貸借契約締結や介護施設への入居契約など

できません

不動産の売買や賃貸借契約などは、売主(貸主)の「売りたい(貸したい)」意思と買主(借主)の「買いたい(借りたい)」の意思が一致して契約が成立します。

介護施設や老人ホームなどの入居契約も含め、これらは法律行為ですから意思表示ができない認知症の方は契約することができません。

不動産の売買等ができない結果

介護施設や老人ホームなどの高額の入居費用が準備できない。

大きな実家を売って介護しやすい小さな家に転居することもできません

認知症になってから、不動産の売買等を検討する場合には、今後の生活のための資金捻出を検討していることが多いです。

そのため、不動産関係に関する法律行為ができないとなると、今後の生活が苦しくなってしまうことが想定されます。

相続に関連する手続き

生前贈与や養子縁組などの相続対策

無効となる可能性あり

日本には、「孫の教育費用補助」「住宅取得費用の補助」「生前贈与」「相続時精算課税制度の利用」「養子縁組による相続人の増加」など、相続財産の評価額低下や節税につながるさまざまな相続対策があります。

これらの各種の対策は法律行為です。

認知症だった人(恐れがあった人)が亡くなり、いざ相続が発生した時に、遺産分割内容などに不満を持つ相続人から、その対策は無効であると主張され調停や訴訟になる可能性があります。

→ 認知症になっていたのではないか? 軽い認知症で判断力や意思能力が衰えていたのではないか?

→ ○○がそそのかし父が理解できないことを知っていて、自分に有利な対策をさせたのではないか?

仮に無効となってしまった場合には、せっかくの相続税対策も水の泡となり、思わぬ税金の支払いが発生することがあります。

遺産分割協議書の作成や、相続した株による議決権の行使

無効となる可能性あり

遺産分割協議書の作成や議決権行使は法律行為のため「意思能力が無い」とされ無効となる可能性があります。

故人が経営していた会社の株式を遺言により相続しても、議決権行使能力が無いとされ事業継承がスムーズにいかなくなることもあります。

認知症の人(疑いがある人)が法律行為をするにはどうしたらいいか

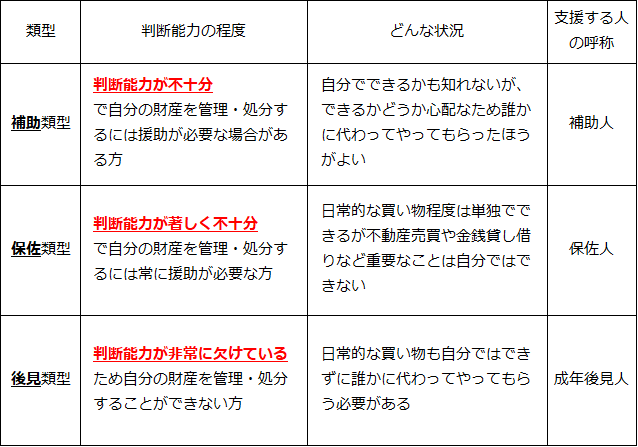

法定後見制度

認知症と診断された場合は(相続人が認知症になる場合も含みます)成年後見制度で、すでに判断能力が不十分になっている方を支援する「法定後見制度」の利用を検討しましょう。さまざまな法律行為を有効に行うことが可能となります。

法定後見制度を利用するには、「判断能力の状況について医師作成の診断書」を添え家庭裁判所に申立てて決定してもらいます。

「法定後見制度」は判断能力の状態で、補助・保佐・後見の3類型に分類されます。

任意後見制度

今はしっかりしているが、先々自分が認知症になった時が心配な方は成年後見制度で「任意後見制度」の利用も検討してみましょう。

→ 認知症になった後の生活、病気療養、介護、財産管理に関してあらかじめ「誰に」「何をしてもらうか」決めて代理権を付与する契約を結びます。

契約は公正証書で作成しなくてはなりません。

⇒支援する人を任意後見人といいます。

→ 契約の効力は判断能力が不十分な状態になるまで生じません。またその時は任意後見人を監督する人=任意後見監督人を家庭裁判所が選任するので安心して利用できる制度です。

法定後見制度と任意後見制度の違い

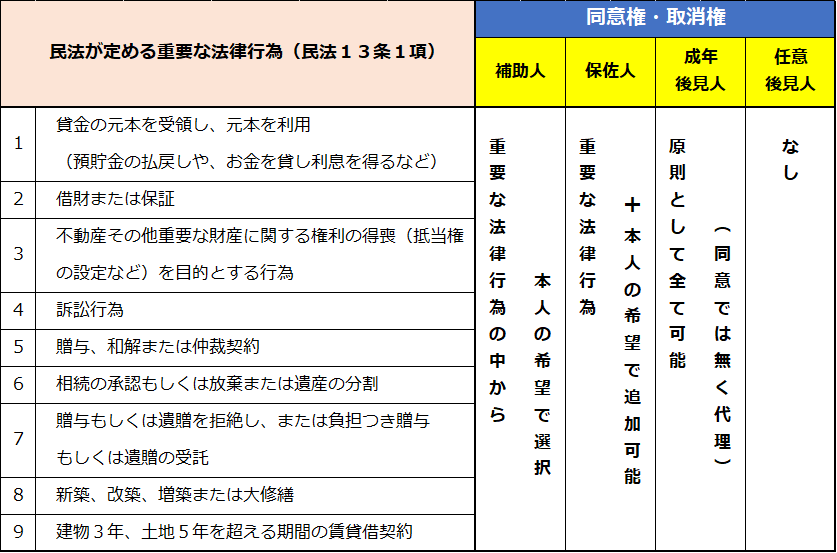

それぞれの制度で、支援する人(後見人)ができる内容は次の通りです。

a 代理権によって本人の生活、療養看護手続き、財産に関する法律行為を本人に代わって行えます。ただし保佐人、補助人には本人が望まない代理権は与えられません。

→この代理権によって預金の入出金などが可能です。

b 同意権・取消権によって本人に不利益な契約を取消したり、不利益な契約を繰り返すことを防止することができます。

→ 詐欺商法や意図しない高額商品購入などの解除ができます。

【重要な法律行為と後見人の同意権・取消権】

それぞれの制度で支援する人(後見人)は次のことはできません。

a 日常生活に関する法律行為は取消すことはできません。

→ スーパーで買物をしたり花屋さんから花を買ったりすることです。

b 料理、掃除、洗濯などの支援は事実行為といい後見人の仕事ではありません。

→ 食事などの支援のためにヘルパーが必要か判断し、雇用や派遣の契約をして費用を支払などは後見人の仕事です。

c 遺言や婚姻、養子縁組・離縁などの一身専属事項はできません。

→ 本人を代理しての遺言作成や本人の書いた遺言を取消すことはできません。

d 本人が入院する時の保証人や手術の同意、本人の債務の保証や身柄の引き取りなどはできません。

a 民法の規定による取消し

・契約時に意思能力が無かったことを立証しなくてはならずかなり困難です

b クーリングオフ(特定商取引に関する法律など)による取消し

・契約時の書面受領から一定期間内に行うことや、取消し可能な物品が限定されるなど制限があります。

c 消費者契約法による取消し

・消費者と事業者の締結契約に限り、取消可能期間や退去要請に従わなかったなどに限定されます。

まとめ

さて、ここまで認知症になってしまった場合に、できなくなってしまうことやその対応策について解説してきました。

正直なところ、認知症になってしまった後では対策できることはかなり限られてしまいます。

健全な状態であれば、家族信託契約や遺言書、生前売買等々打てる対策は沢山あります。

できれば、認知症になる前(認知症の2歩手前くらい)の段階で、専門家を交えてご自身の今後について検討してみてほしいと思います。

お気軽にお問合せください。

弊所では、ホームページからお申込みいただいた方限定で、お得なパックプランをご用意しております。

各パックプランの詳細をご覧頂き、ご依頼・ご相談をご希望される方は、お気軽にお電話もしくはお問合せフォームよりお問合せください。

※お問い合わせの際には、「HPでパックプランを見た」とお伝えください。