配偶者居住権とは

2018年(平成30年)7月、約40年ぶりに民法が改正され、「民法及び家事事件手続法の一部を改正する法律」が成立したことで、残された配偶者の生活への配慮等の観点から「配偶者居住権」と「配偶者短期居住権」が新たに創設されました。

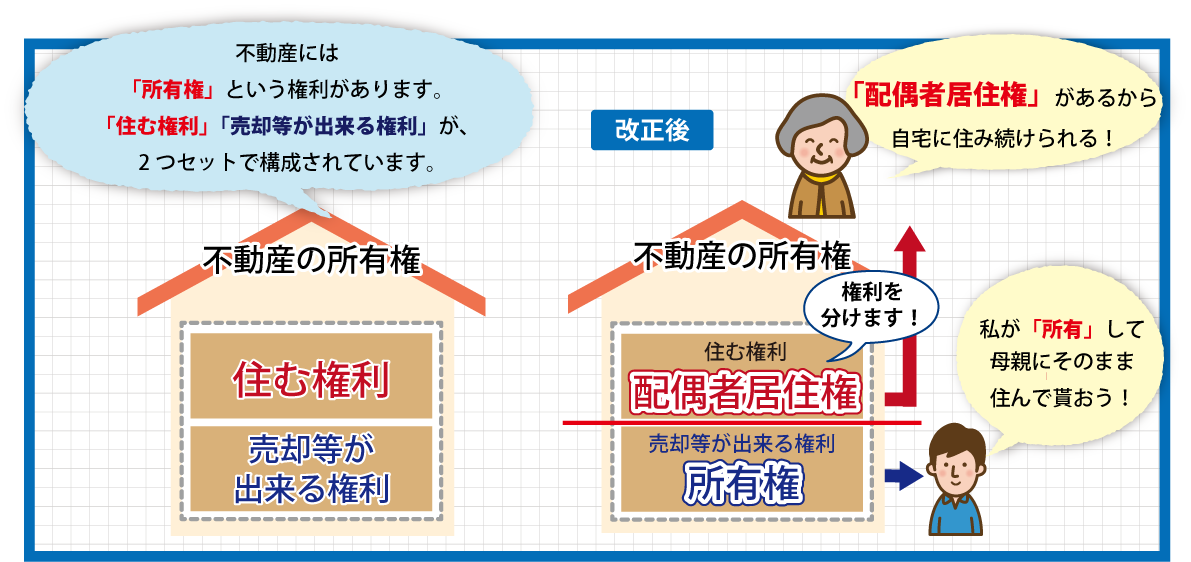

配偶者居住権とは、土地家屋(以下自宅)を所有する夫・妻(以下被相続人)が亡くなった場合、

相続発生前からその自宅に住んでいた配偶者は、引続き自宅に無償で「終身」または「一定期間」住み続ける事が出来るうえに、

不動産以外の財産も取得出来る権利の事です。

この制度では家の権利を、住み続ける「居住権(住む権利)」と、不動産を所有する「所有権(売却等が出来る権利)」と分けて考えています。

つまり、家の権利を二つに分ける事で配偶者は自宅を相続しなくても家賃等を支払うことなく住み続けることができ、

子供が自宅を相続しても「勝手に自宅を売却されてしまった」、「追い出されて住む場所がない」といったことが無くなります。

配偶者は遺産分割や遺言などでこの権利を取得することが可能で、

2020年(令和2年)4月1日(水)以降の相続から適用されます。

ここでは、配偶者居住権について、解説していきたいと思います。

配偶者短期居住権と配偶者居住権の違い

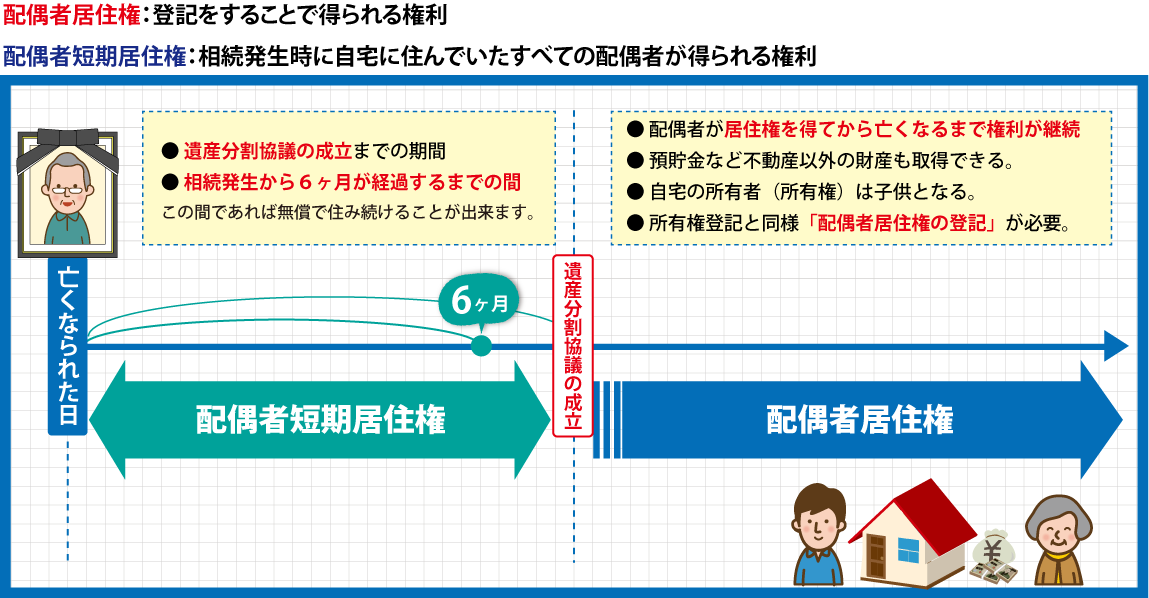

配偶者短期居住権

これは相続発生時に自宅に住んでいたすべての配偶者に認められる権利です。

この権利が得られる期間は、「短期」とあるように相続発生時から6ヶ月が経過するまでの間、

又は遺産分割協議が成立する日までの間であり、この期間内であれば無償で住み続ける権利が得られます。

なお、登記をする必要はありません。

配偶者居住権

上記の権利とは違い、すべての配偶者が得られる権利ではなく、一定の要件を満たした配偶者に認められる権利です。

「配偶者居住権」を得る要件は、以下で詳しく説明しますが、この権利は配偶者短期居住権と異なり、

「配偶者居住権を得てからその配偶者が亡くなるまで権利が継続」します。

配偶者居住権の取得要件

配偶者が配偶者居住権を取得する為には、以下の要件を満たす必要があります。

①相続発生時に自宅に住んでいる配偶者であること。

②「配偶者居住権の登記」を備えること。

③「遺言」・「遺産分割協議」・「家庭裁判所の審判」により配偶者居住権の権利を得ること。

③の要件について、もう少し掘り下げて解説していきます。

1.遺言により配偶者居住権の権利を得る

被相続人が遺言書を作成していて、その遺言書に「配偶者が自宅を相続しなくても、配偶者に「配偶者居住権」を取得させる」等の記載している場合には取得可能です。

また、遺言書に記載されている場合は、相続人全員の合意を得ることなく、権利を得ることが出来ます。

2.遺産分割協議によって配偶者居住権の権利を得る

遺言書がない場合は、相続人が自分達で話しあって遺産分割方法を決定するのですが、これを「遺産分割協議」と言います。この「遺産分割協議」を行う場合、相続人全員で行う必要があります。

この遺産分割協議において、所有権は別の相続人がもらうこととした上で、配偶者が「配偶者居住権」を得ることの合意が得られれば、権利を取得することが出来ます。

3.家庭裁判所の審判によって配偶者居住権の権利を得る

遺言書が残されておらず、遺産分割協議も不調に終わってしまった場合であっても、家庭裁判所に申し立てをし、

配偶者居住権を認めてもらえば配偶者は配偶者居住権の取得が可能です。

この手続きを行うためには、配偶者が家庭裁判所に対して配偶者居住権の取得を希望する旨を申し出ます。

そしてこの審判は、居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があるかどうか、という観点から判断され、その必要性が認められれば権利の取得が可能です。

http://www.moj.go.jp/content/001250062.pdf?1581670400529

(民法(相続関係)等の改正に関する要綱案参照)

配偶者居住権のメリット

1.配偶者が現在の自宅にそのまま住み続けられる

配偶者居住権の大きなメリットは、「配偶者が住み慣れた自宅にそのまま住み続けられる」ということです。

子供が所有権を相続した場合でも、家賃等を支払うことなく住み続けることができます。

2.配偶者居住権と所有権を分けて登記が出来る

相続する際に「居住権」と「所有権」を分けて登記することができます。

登記の対象は「家屋」だけで「土地」に配偶者居住権を設定することはできませんが、家屋に配偶者居住権が登記されていれば、土地の所有者であっても勝手に家屋を処分することや、自宅を追い出される心配もありません。

※配偶者居住権が設定された所有権は「負担付所有権(住まわせる負担の付いた所有権)」となります。

配偶者が亡くなるまで、「所有」はしているが自由に取り扱えない状況となります。

改正前と改正後でどう変わるのか

これまでの相続法では、配偶者の居住権は保証されていませんでした。

被相続人の持ち家に同居していた配偶者がそのまま住み続けるには、配偶者が「自宅を相続」という形が一般的でした。

しかし、自宅の不動産評価額が高額な場合、配偶者が自宅を相続することで預貯金の相続分が減り、生活費が不足してしまう事態になり、最終的に自宅を手放すというケースも少なくありませんでした。

改正法では、配偶者が自宅に住み続けられることや、生活資金の相続にも配慮し、居住権を所有権よりも低く評価する事としています。

評価が低くなる事で、その分不動産以外の遺産も取得できるようになります。

ここで具体例を見てみましょう。

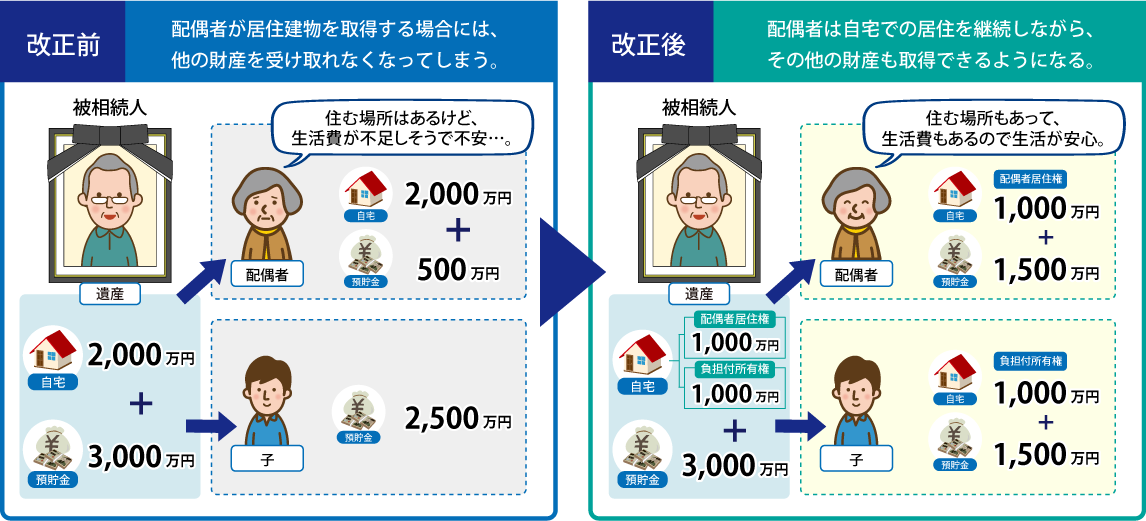

例:相続人が配偶者及び子、遺産が自宅(2,000万円)及び預貯金(3,000万円)だった場合。

配偶者と子の相続分 = 1:1(配偶者 2,500万円 子 2,500万円)

改正前

被相続人名義の財産が、評価額2,000万円の家と、預貯金3,000万円の合計5,000万円だとすると、配偶者と子供の法定相続分は「1/2」ですので、配偶者と子供が2,500万円ずつ相続することになります。

配偶者がそのまま自宅に住み続ける為に自宅を相続した場合は、預貯金は500万円しか受け取れず、配偶者の今後の生活が成り立たなくなってしまう恐れがあります。

この場合、残された配偶者が十分な生活費を得られない事から、これらに対処する為に考えられた権利が「配偶者居住権」です。

(改正民法第1028条~1036条、令和2年4月施行予定)

改正後

配偶者居住権が創設されたことで、配偶者は引き続き「無償」で自宅に住むことができます。

自宅について配偶者居住権を半分、残りの所有権(負担付所有権)を半分の価値で持っているものとし、配偶者には「配偶者居住権」、子供には「負担付所有権」という名目で相続させます。

上記の例の場合、配偶者が相続する自宅の1,000万円は「配偶者居住権」としての1,000万円となります。

そして子供が相続する自宅の1,000万円は「負担付き所有権」としての1,000万円になります。

配偶者居住権の価値が1,000万円だとしても、配偶者は財産総額の1/2を相続でき、預貯金も1,500万円取得できるので、金銭面での安心が図れるようになります。

まとめ

今回の民法改正で相続の仕方が大きく変わります。

改正前は、自宅を相続するか、しないかの二択でしたが、配偶者居住権が出来たことにより、新しい方法が検討できるようになりました。

また、配偶者居住権を利用することで、遺産相続争いや、不公平な仕組みが少し改善傾向にあると思います。

新しい制度が始まるにあたって、様々な疑問やトラブルがあると思います。

配偶者居住権を取得する際の手続きやお困りの法律問題につきましては、弊所までお気軽にお問合せください。

※弊所では無料相談を受け付けておりますので、この機会にお気軽にお問い合わせください。

お気軽にお問合せください。

弊所では、ホームページからお申込みいただいた方限定で、お得なパックプランをご用意しております。

各パックプランの詳細をご覧頂き、ご依頼・ご相談をご希望される方は、お気軽にお電話もしくはお問合せフォームよりお問合せください。

※お問い合わせの際には、「HPでパックプランを見た」とお伝えください。